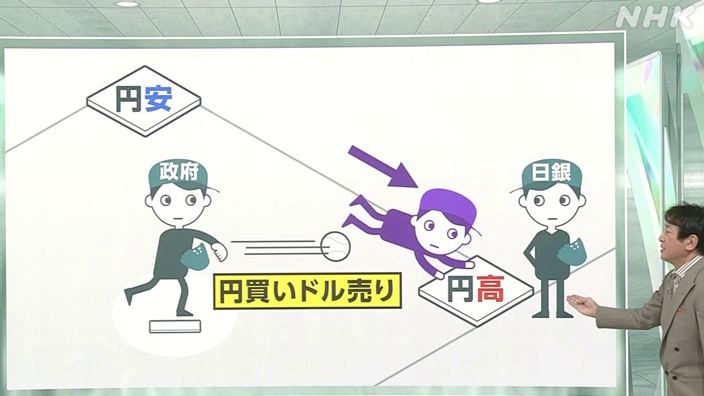

9月22日に政府日銀が行った3兆円規模ともいわれる円買いドル売りの市場介入。

一時は1ドル140円台まで円が値上がりしたものの、29日時点では介入前の水準に戻っています。

「介入の効果はなかったのでは?」と言いたくなりますが、必ずしもそうとは限らないようです。

神子田キャスターが分かりやすく解説します!

介入前の円安水準に戻っているが…

市場介入のあと円相場は一時1ドル=140円台まで値上がりしました。しかし29日朝には1ドル144円台(午前6時36分)。介入する前の水準近くに戻ってしまっています。

効果がなかったように感じてしまいますが、必ずしもそうとも言えません。

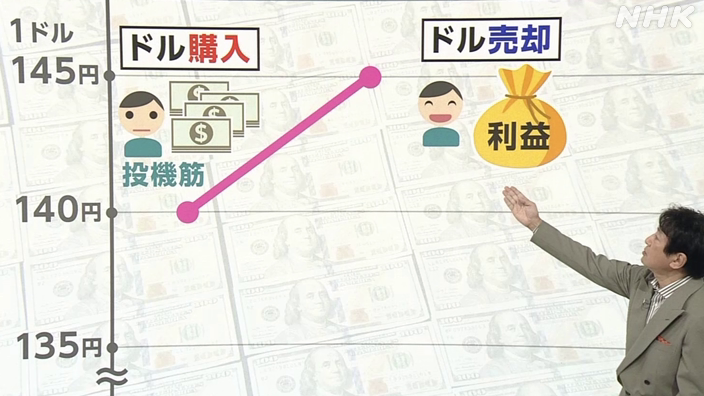

現在の円安の構造を考えると、ドルを買う動きの背景には、アメリカの金利が上昇する中でより高い利回りが見込まれることがあります。さらに、この先もドルが値上がりするという思惑からドルを買おうという投機的な動きも強まっています。

例えば、1ドル=140円でドルを買い、1ドル=145円に値上がりしたところで売れば、利益が出ます。

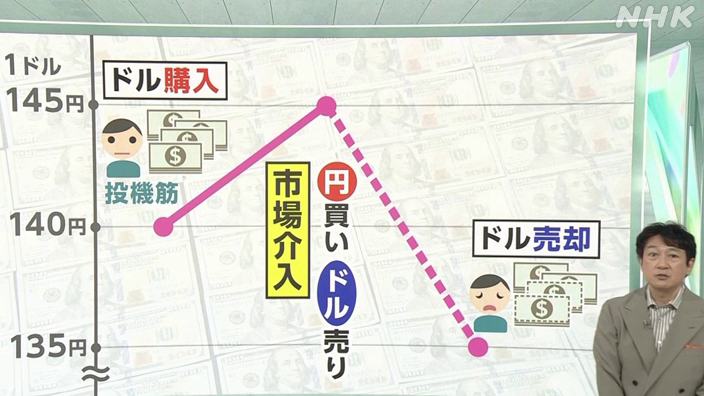

ところが、市場介入によってドルが売られて値下がりし、仮に1ドル=135円になれば、1ドル=140円で買っているので損をしてしまいます。

市場介入が一度あれば「次もあるのではないか」、「ドルを買い続けていると損をしてしまうかもしれない」と慎重になるという効果があります。

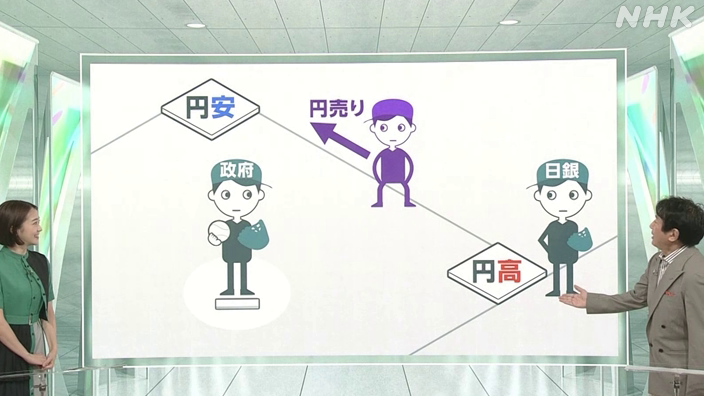

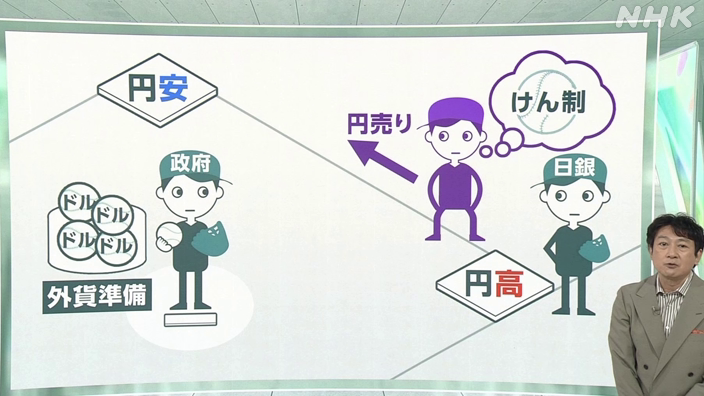

円買いドル売りという“けん制球”

野球に例えて考えてみましょう。ランナー=投機筋が、1塁ベース=円高から、2塁ベース=円安をねらって円売りをしかけます。

そこに政府日銀が、円買いドル売りという“けん制球”を投げる。そうすると、投機筋は損をするからと慌てて1塁に戻る。「次もまた“けん制球”が来るのではないか」と考え、大きなリードがとれなくなります。こうして円売りの動きが抑えられるのです。

こうした市場介入を行っても、日米の金利に大きな差がある中では円が売られやすい状況に変わりはありません。それでも22日の介入がなければ、その後にもっと円安が進んでいたかもしれません。

外貨準備には限りが

ただ、この“けん制球”は野球とは異なり、投げられる回数に限りがありそうです。

円を買うためにはドルを売らなければなりませんが、ドルは「外貨準備」として持っている外国の通貨であるため、自国の通貨のように豊富に持っているわけではないからです。

限られた市場介入を、ベストのタイミングでいかに効果的に繰り出すか、引き続き難しい対応が求められます。

【2022年9月29日放送】

あわせて読みたい