10月から始まったインボイス制度。今回は負担軽減措置について詳しく解説します。

どんな制度?

まずはインボイス制度の仕組みです。「インボイス」とは「請求書」や「レシート」のことです。

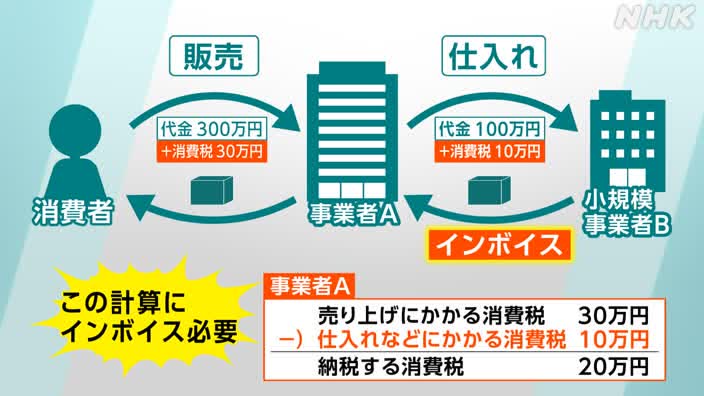

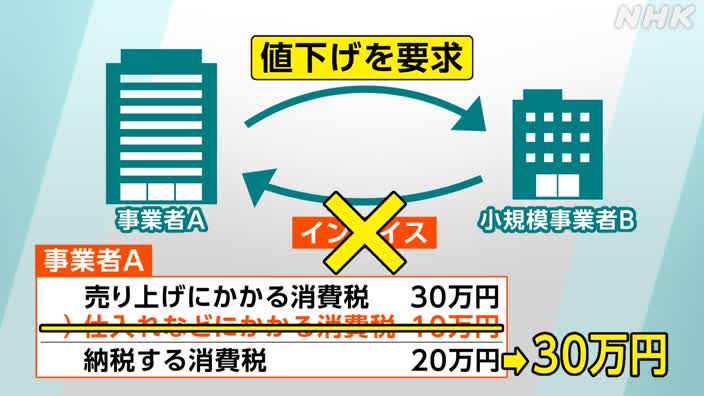

例えば事業者Aが商品を売って売り上げが300万円になったとします。その場合、消費税は10%の30万円となりますが、この事業者の納税額はいくらになるでしょうか。

「売り上げ時にかかった消費税から、仕入れや経費で支払った消費税を差し引いた額」になります。例示したケースで事業者Aが納付する消費税は20万円となります。

このように、インボイスは事業者が納める納税額を計算する際に使うものです。

インボイスを発行するには税務署への登録が必要になりますが、登録することで事業者によっては新たな負担が増えることになります。年間の売り上げが1000万円以下の「小規模事業者」は消費税の納税を免除されていますが、登録すると消費税を納めなければならなくなります。

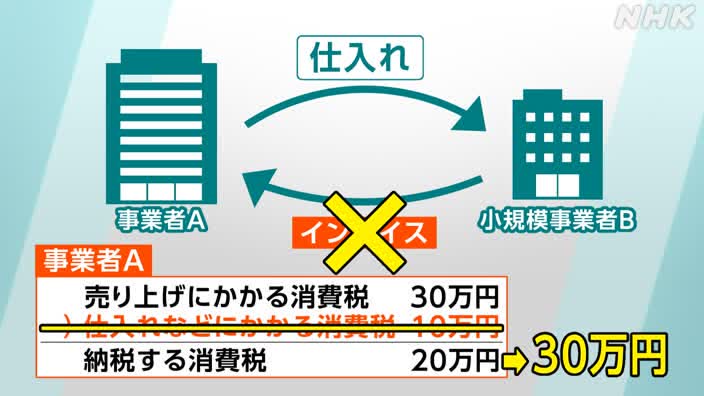

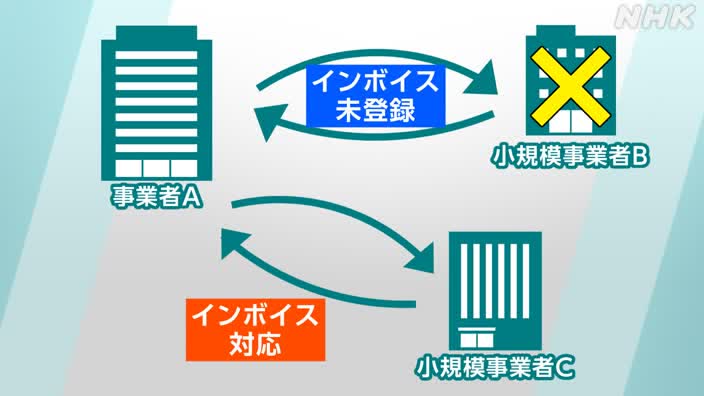

小規模事業者はインボイス発行のための登録をしない選択もできますが、その場合は取り引き相手が税を差し引くことができなくなり、取り引き相手の負担が増えることになります。

例示したケースでは、事業者Aが仕入れで小規模事業者Bに支払った10万円分を差し引けなくなるということです。

そうなると小規模事業者側からすれば、仕入れ先を別の会社に変えられてしまい、仕事を失うことになりかねません。

負担軽減措置とは?

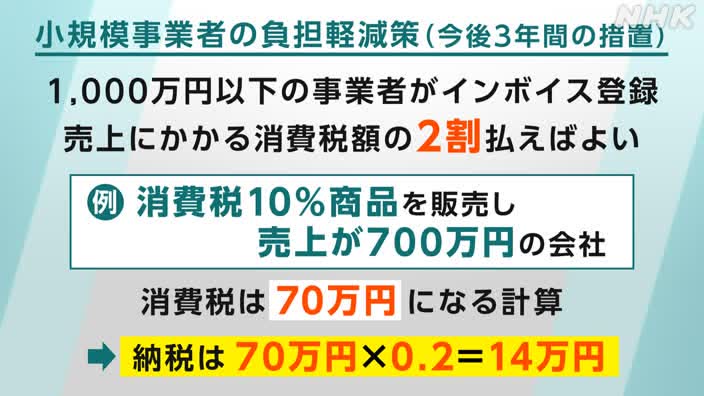

ただ小規模事業者としては、登録で新たに消費税を納める負担も少なくありません。そこで「負担軽減措置」があります。

売り上げが1000万円以下の事業者がインボイス発行の登録を行う場合、今後3年間は、売り上げにかかる消費税の額の2割払えばよいというものです。

例えば、消費税10%の商品を販売して売り上げが700万円の事業者の場合、消費税は70万円ですが、納税額はその2割の14万円になります。

小規模事業者などが値下げを要求されるケースも!?

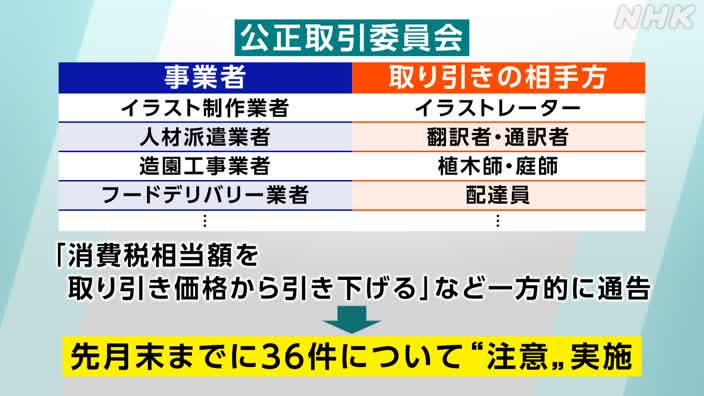

ほかにも懸念される問題があります。インボイス発行の登録をしない小規模事業者が、取り引き相手の事業者から、支払った消費税を差し引けない分を値下げするように要求されることです。

例えば小規模事業者Bがインボイス発行の登録をしなかった場合、取引相手の事業者Aから、仕入れの際に支払った消費税10万円分を納税額から差し引けなくなるので、その分取り引き価格を値下げするよう要求されるというものです。

この問題について公正取引委員会は「十分に協議を行い双方が納得したうえで新たな価格を設定するなら問題ないが、優越的な地位を利用して一方的な値下げを押し付けるのは独占禁止法に違反するおそれがある」としています。

この問題に関しても、実は負担軽減措置があります。インボイスを発行しない企業と取り引きする事業者にも、インボイス同様の情報が書かれた請求書や領収書があれば、一定の割合を納税額から差し引くことができるというものです。

しかし、公正取引委員会によると、事業者が取り引きの相手に対し「消費税相当額を取り引き価格から引き下げる」など一方的に通告を行った事例があり、9月末までに36件について注意を実施したということです。

インボイス制度については、国税庁が相談窓口を設けています。戸惑っている中小企業の人も多いと見られる中、分かりやすい説明が求められます。

【2023年10月6日放送】

あわせて読みたい