10月からインボイス制度が始まります。どんな制度?登録のメリット・デメリットは?そんな疑問に答えて、まるっと解説します。

なぜ、インボイス制度が導入されるのか?

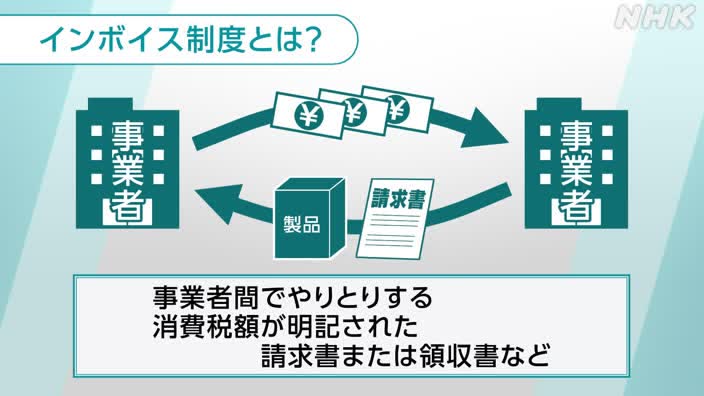

インボイスとは「事業者間でやりとりする消費税額が明記された請求書や領収書など」のことを言います。

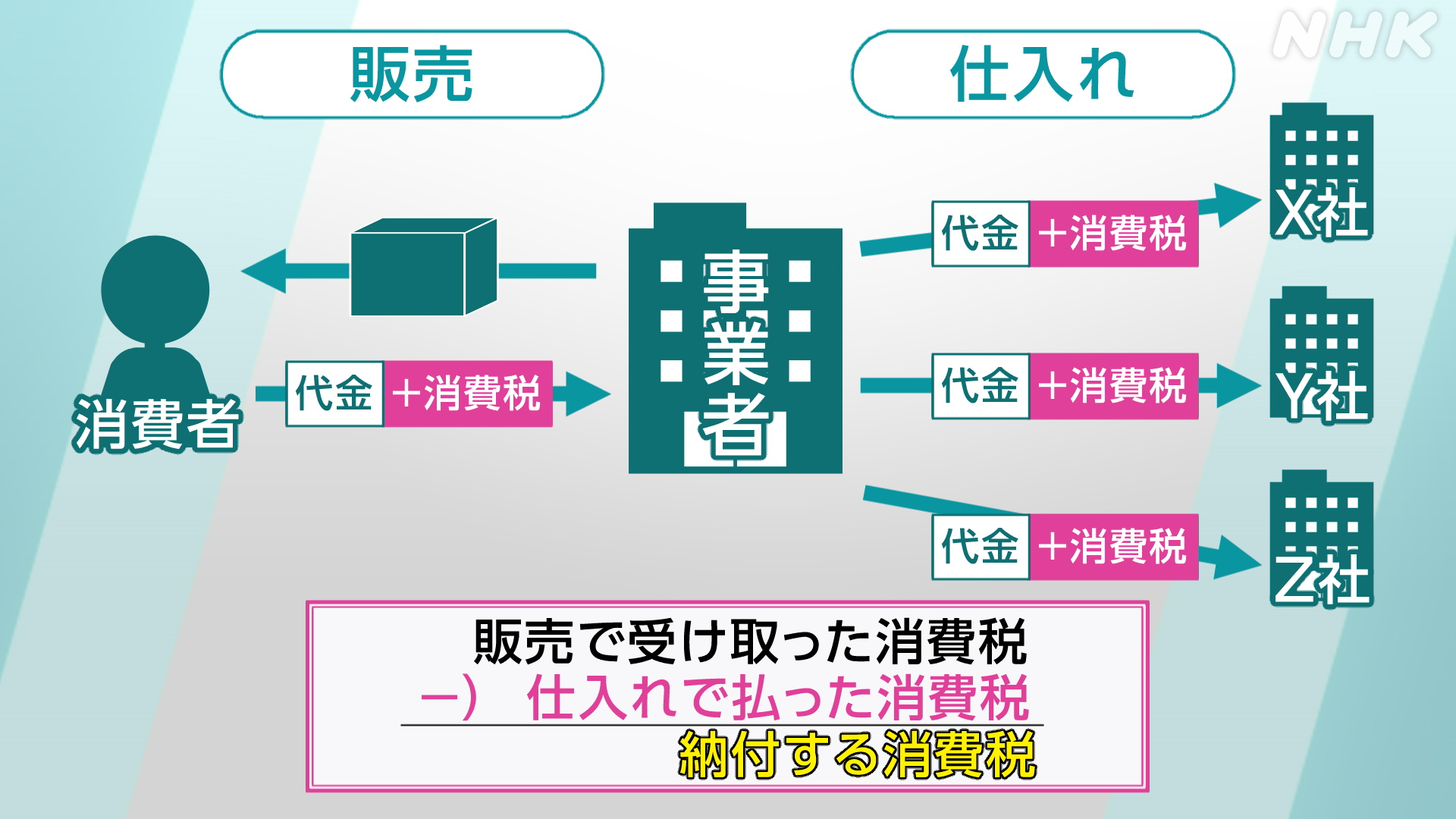

まずは政府の説明に沿って、消費税の仕組みについてみていきます。消費者が事業者から製品を買う際に、代金と消費税を支払います。

事業者は受け取った消費税を国に納めるのですが、一方で、事業者は部品などを仕入れる際に消費税を支払っています。

そのため事業者が納める消費税の額は、製品の販売を通じて受け取った消費税額から、仕入れで支払った消費税額を差し引いた額となります。

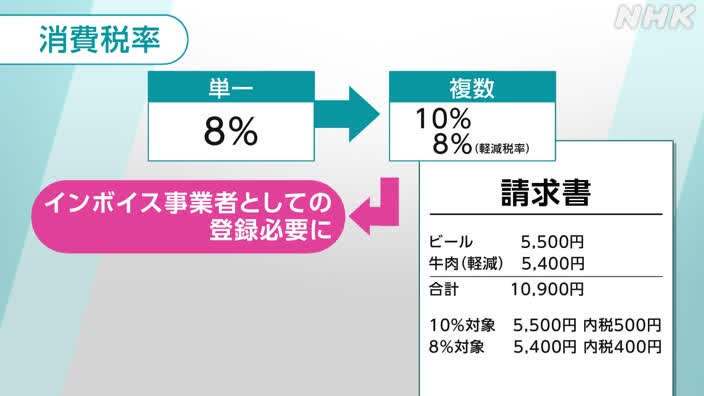

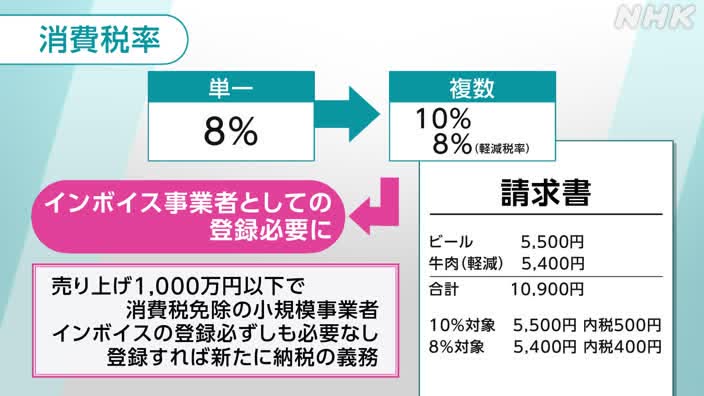

インボイス制度が必要になった背景は、消費税率が複数になったことがきっかけです。

消費税が10%に上がった際に、税率は8%の単一から、10%と、軽減税率の8%の複数税率になりました。

消費税を納める事業者は、仕入れたもののうち、10%対象のものと8%対象のものを分けて書いた請求書や領収書を発行することが必要になりました。

事業者も、インボイスを発行するには、そのための登録が義務付けられるようになったのです。

消費税を免税されている小規模事業者にどんな影響が?

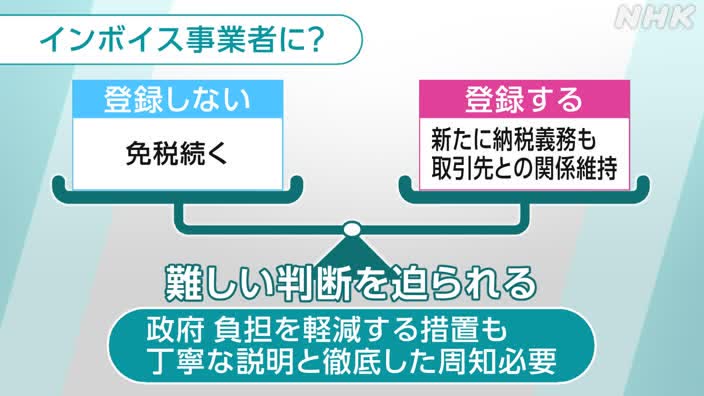

現在消費税を免税されている売り上げが1000万円以下の小規模事業者は、インボイス事業者としての登録は必ずしも必要なく、逆に登録すると新たに納税の義務が生じます。

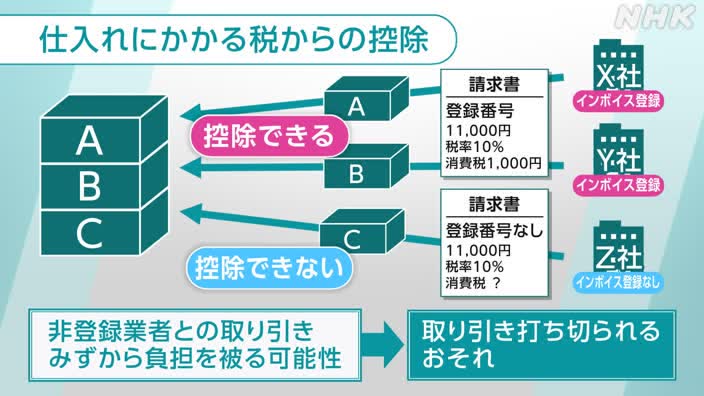

ただ登録しないと、取引相手の側にデメリットが生じることも考えられます。

事業者は仕入れの際に支払った消費税を納税額から差し引ける=控除できますが、そのためには、インボイス制度に登録した際にもらえる登録番号、税率、消費税額が明記された請求書や領収書を仕入れ先から受けとっておく必要があります。

しかし、インボイス事業者として登録していない企業が発行する請求書などでは控除することができず、その分を事業者が負担を被る可能性もあります。となると、制度に登録していないことで取り引きを打ち切られるおそれがでてきます。

登録しなければ免税は続きますが、取引先にデメリットを生じさせることで大事な取引先を失うことになるかもしれないということです。

小規模事業者は、インボイス業者に登録しないか、するか、どちらがメリットがあるか

考える必要がでてきます。

新たに納税の負担を負う事業者に対して、負担を軽減する措置なども設けられることになっていますが、政府には、制度の丁寧な説明が引き続き求められます。