2024年から拡充されるNISA。新たな制度を使って賢く資産形成していくには、どのようなポイントに気をつければよいのでしょうか。ファイナンシャル・プランナーによる相談の現場を取材しました。

新NISA ここが変わる

NISAは、投資で得られた利益を一定の範囲内で非課税とすることで個人の資産運用を後押しする制度です。2024年から拡充されます。

主な変更点を確認しましょう。非課税で保有できる期間が、これまでは最大で20年と限定されていたのに対し、新NISAでは無期限になります。

また投資できる上限額も、これまでは最大800万円でしたが、新NISAでは1800万円と大幅に引き上げられます。

セミナーに若者の姿も

日本FP協会が5日、千葉県船橋市で開催した新NISAの活用法に関するセミナー。物価の先行きや将来への不安などから若い人の姿も目立ちました。

参加した30代の男性は次のように話しました。

資産運用の相談が急増

日本FP協会が開催している個別の相談会でも、資産運用に関する相談が急増しています。取材した日は、24年春に新社会人になる大学4年生が相談に訪れました。

この大学生は、今後自分の給料で家庭を持ち、十分に子どもを育てていけるか心配だといいます。「人生を中長期的に考えた時、お金の運用のしかただったり、恥ずかしながら知識があまりない」と相談を始めました。

この大学生に対しファイナンシャル・プランナーの水上克朗さんが提案したのは、生涯にわたって非課税の恩恵を受けられる新NISAの「つみたて投資枠」を活用して、長期的な資産形成をしていくことです。

日本FP協会「くらしとお金のFP相談室」ファイナンシャル・プランナー 水上克朗さん

「安定的な資産形成ができるということで、まず長期・積立・分散が基本」

「いくらまで増やしたいか目標を立てる」

水上さんは、まず資産をいくらまで増やしたいのか目標を立てることが大事だといいます。

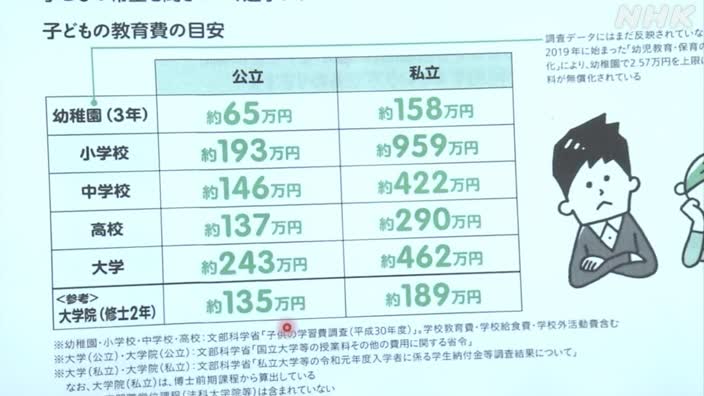

相談に訪れた大学生は将来子どもを持つことを望んでいて、国の統計では1人の子どもを幼稚園から私立の大学まで通わせた場合、教育費は平均で約1000万円かかります。

では、どれくらいの金額を積み立てれば、その費用を捻出できるのか。利回り4%と仮定して20年間運用した場合を計算すると、毎月3万円の積み立てで1100万円になるという計算になりました。

「投資はリスク商品」

一方、投資は元本割れするおそれもあります。水上さんは、投資を始めるうえで生活費の半年分を目安に貯蓄しておくことをすすめました。

ファイナンシャル・プランナー 水上さん

「投資はリスク商品なので、余裕資金でやること」

「必要な時に引き出し、再び積み立ても」

新NISAは積み立てた投資額を一度取り崩しても、翌年にその投資枠が復活します。水上さんは、教育費などの大きなお金が必要になった場合には、一度引き出したうえで再び積み立てることも有効だと提案しました。

相談した大学生は「貯蓄のうえで、分散して、うまく配分しながら、投資していかなきゃいけない」と話していました。

新NISAは、投資信託に加えて個別株などさまざまな金融商品を自由に組み合わせて選ぶことができるようになります。

政府は今後、顧客の立場に立って助言する「認定アドバイザー」の仕組みをつくることを検討しています。私たち自身が資産形成のしかたを学ぶ姿勢もより必要になってくるとみられます。

(政経・国際番組部 豊島あかり)

【2023年11月28日放送】

あわせて読みたい