住宅ローンの金利は現在、「固定金利」が35年固定で1.880%、10年固定で1.393%と上がってきています。日銀の7月の政策修正を受け長期金利が上昇した影響で、固定金利もじわじわと上昇しているのです。

一方、「変動金利」は低いままです。変動金利は返済期間の途中で利払いが変わるもので、ローン利用者の約7割がこちらを選んでいます。今は低い水準で推移していますが、金融機関はこれからの“金利のある時代”に備えた準備を進めています。

低金利競争 ネット銀行が主導

住宅ローン金利の比較サイトを運営する会社「MFS」の塩澤崇取締役COOは、変動金利の現状について、ランキングを示しながら次のように説明しました。

住宅ローン金利の比較サイトを運営する会社 塩澤崇取締役COO

「ネット銀行がプライスリーダーとなって、どんどん金利低下していっている。それに追随する形でメガバンク、地方銀行も下げていっている。いちばん低いところで言うと、もう0.3%を切っている。もうほとんど『タダ』みたいな金利」

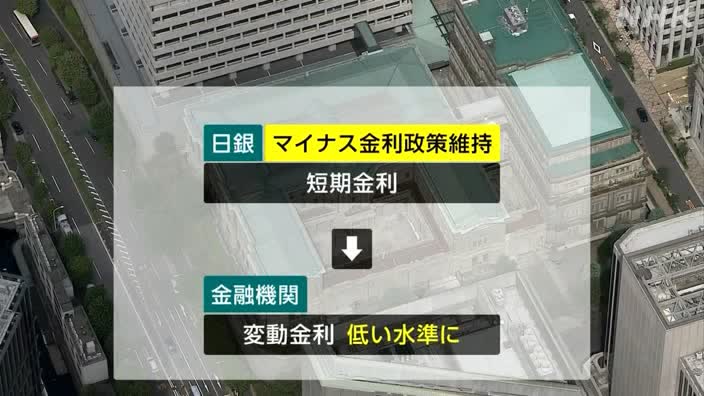

変動金利は日銀がコントロールする短期金利の動向を見て金融機関が判断します。現在は日銀のマイナス金利政策が維持されているため、住宅ローンの変動金利は低い水準にとどまっています。

審査にAI・店舗なし しれつなコスト競争

低金利競争を主導してきた金融機関は今後どのような戦略を描くのか。大手ネット銀行「住信SBIネット銀行」の社長、円山法昭さんは次のように語ります。

大手ネット銀行 円山法昭 社長

「当社はテクノロジーに強みがあるので、圧倒的にコストを下げることによってどんな金利環境でも対応できる態勢をつくった」

この銀行はローン審査にAIを導入し、作業時間の大幅な短縮を図ってきました。顧客が貸し倒れする確率を計算している担当者は「数時間かけて審査するところを(AIの導入で)1秒で返ってくる」と話します。

また店舗を持たずコストを抑えることで、超低金利を実現してきました。

変動金利どうする? ネット銀行の舞台裏

変動金利の引き下げ競争が激しくなる中、この銀行は、取材した日の会議で住宅ローンの金利水準(9月分)について検討し、低い水準を維持することを確認しました。

会議の中で、住宅ローン戦略を担う寺田隆宏部長は「日銀とかの絡みで外部環境が変わってきた時には一応考えなきゃいけないけど、今のところそれに対応できるだけの会社のバッファー、余裕はあるということでいいんだよね?」と担当者に確認。「採算的な余裕はまだある」との報告を受け、寺田部長は「お客さんに影響が大きくないように、いったん抑えていくっていう方針で変わらないね、了解」と確認しあっていました。

この銀行では、仮に日銀が政策を変更して短期金利が上がったとしても、住宅ローンの変動金利についてはできるだけ低い水準に抑えたいと考えています。

住宅ローン戦略担当 寺田隆宏部長

「ほかの銀行が(金利を)10上げないといけないところを、僕たちは5なのか、6なのかになるべく抑えるということが、企業の使命だと考えている」

円山社長

「(日銀の)金利が正常化されれば、当然われわれの変動金利もそれに連動して上がることになると思っている。国民の賃金が増えて経済が好転していくのであれば、預金金利も上げて住宅ローンの金利も上げる。景気が悪い中で住宅ローン金利だけを上げるとか、なかなかやりづらいと思っているので、そこは総合的な判断になると思っている」

銀行の低金利競争は今後も続くのか。変動金利は銀行にとって“主戦場”で競争も激しい分野です。そのため、仮に日銀がマイナス金利政策を見直して短期金利が上昇する局面になっても、銀行が変動金利を一気に引き上げるかどうかは予測するのが難しいところがあります。

利用者にとっても、“金利のある時代”が本格的に来るかもしれないと想定して準備をしておくことが重要になってきます。

(経済部 西園興起、経済番組 籾木佑介)

【2023年10月17日放送】

あわせて読みたい