日銀は27、28日、植田和男新総裁のもとで初めての金融政策決定会合を開きます。金融政策は「住宅ローンの金利」にも影響するので、新体制のかじ取りが気になる人も多いと思います。今後の動向を見極めるポイントは?詳しく解説します。

住宅購入を検討 気になる「低金利は続く?」

住宅ローンを検討している人は、金利についてどうみているのでしょうか。

都内のマンションに住む41歳の会社員は、2人の子どもの成長を見据えて一戸建ての購入を検討しています。住宅ローンはすでに3つの銀行に問い合わせをしています。いま最も気にしていることを聞いてみると…。

一戸建ての購入を検討している41歳の会社員

「日本の金利だけがこのまま低い状況が続くのか、そうでないのかというのは、ちょっと気になる。金利が違うと、例えば0.1%変わると、(借入額によっては返済が)数十万円とか変わってくるので、なるべく低いほうがいいというのはある」

住宅ローンの比較サイト「モゲチェック」を運営する会社には、金利の動向などの相談や問い合わせが、2022年の同じ時期と比べて3倍以上寄せられているといいます。

住宅ローンの比較サイトを運営する会社 塩澤崇 取締役COO

「物価も上昇している。不動産価格も上昇している。それに加えて、やっぱり金利というところが上がったり下がったりというところがあるので、住宅ローンをちゃんと理解しよう、調べようという、そういった動きにつながっているかなと思う」

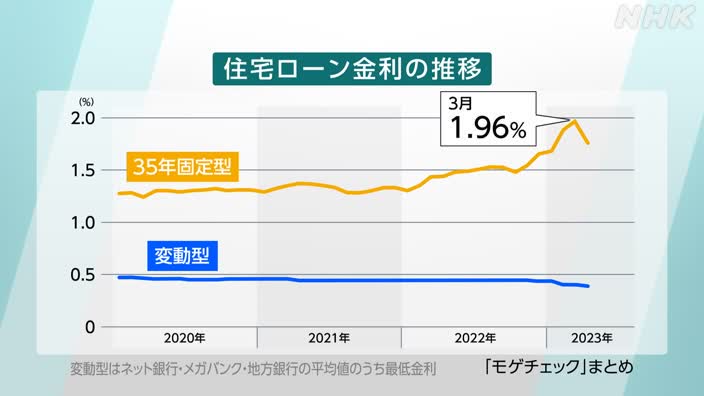

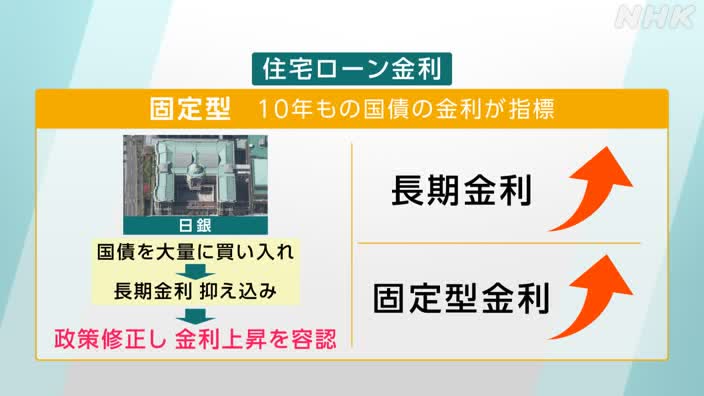

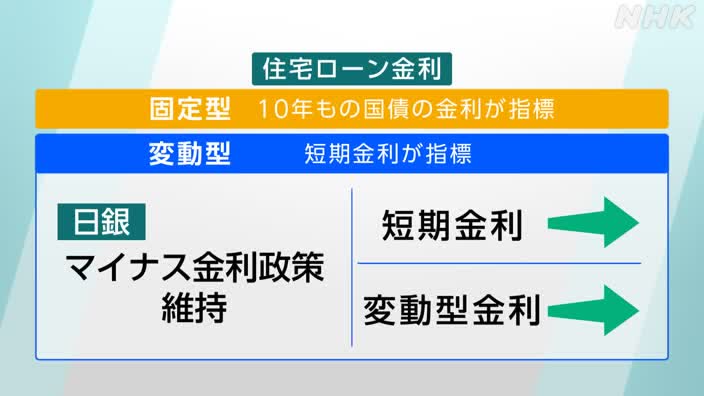

固定型 変動型 住宅ローン金利の仕組みは?

住宅ローン金利の推移をまとめたグラフを見ると、変動型は0.5%程度の水準でほとんど変化がありません。およそ7割の利用者が変動型を選んでいるとされています。

一方、固定型は22年の末からじわりと上昇して、35年ものの場合、23年3月には2%近くをつけました。

背景には、日銀の金融政策があります。固定型の金利は「長期金利」=10年ものの国債の金利が指標になっています。日銀は国債を大量に買うことによって長期金利を抑え込んできましたが、その抑え込みが次第に難しくなる中で、22年12月に政策を修正して、それまでよりも金利が上がることを容認したのです。結果として長期金利が上がり、固定型の住宅ローン金利も上がりました。

一方の変動型は短期金利を指標にしますが、この部分はいわゆるマイナス金利政策が維持されているため、大きな変動が起きていないのです。

ただ、長い返済期間の途中で金融政策が変わり金利が上がれば利払いが増える。そこは考える必要があります。

金利の動向 専門家の注目ポイントは?

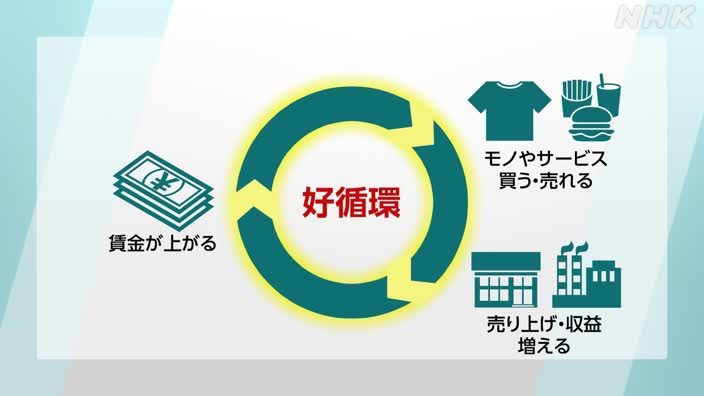

この構図に変化が起きる可能性はあるのでしょうか。住宅ローンの比較サイトを運営する会社の塩澤さんは、「賃金が持続的に上昇していくかどうか」がポイントだと言います。

賃金が持続的に上昇すれば、モノが売れ、企業の業績が上がって、日銀が目指す好循環につながる可能性があります。そうすると、いまの大規模な緩和を続ける必要がなくなって、全体として金利が上がる方向へ向かう可能性が出てきます。

住宅ローンの比較サイトを運営する会社 塩澤崇 取締役COO

「持続的に賃金が上がっていくというのであれば、日本経済は回復していると。ゆえにマイナス金利政策が解除される可能性というのはある。一方、賃金の上昇が一時的だと、金融緩和、低金利政策が続く可能性が高いので、引き続き住宅ローンの金利も低いままというふうに考えられる」

賃金の上昇が続くかどうかが、金融政策そして住宅ローンに大きく影響してくるという見方です。

ただ植田総裁は24日、「金融緩和を継続するスタンスで現在いる」と述べていますが、一方で長期にわたる金融緩和の課題・副作用への目配りも必要だと話しています。まずは28日の金融政策決定会合の結果や記者会見での説明に注目です。

【2023年4月25日放送】