目指せ!時事問題マスター

1からわかる!年金制度(1)いくら払う?いくらもらえる?

2022年11月10日

(聞き手:梶原龍 本間遥 荻原功英)

20歳からみんなが加入する「年金」。でも老後の備えがこれで足りるのか、肝心なところがよくわからない…。 将来いくらもらえるの?経済的な余裕がなく、年金の保険料の支払いが苦しいときはどうすれば?「人生100年時代」の長い老後に備えて知っておきたい年金のポイントを1からわかりやすく解説します。

「○○年金」ってよく聞くけど

「○○年金」ってよく聞くけど

学生

本間

年金って、わたしたちにはまだあまり関係ないのかなとも思ってしまいます。

年金というと、65歳になってからもらうというイメージがあると思うけど、実はそれだけではないんです。

竹田

解説委員

生活をサポートするための重要な仕組みなので、ちゃんと知らないと損です。

学生

梶原

そうなんですか?

竹田忠解説委員は経済、雇用、社会保障が専門。経済部記者時代には通産省(当時)や大手総合商社、IT業界などを担当し、世界10か国以上の雇用現場を取材した経験も。2012年から始まった、医療・介護・年金・子育ての充実を目指す「社会保障と税の一体改革」を担当。

公的年金と私的年金の仕組みは社会に出る前にぜひ、知っておいてください。1つずつ説明しますね。

はい。

公的年金は、国が運営しています。

私的年金は、公的年金に上乗せする年金で、会社員の場合、勤めている企業が運営する企業年金などです。

最近よく聞くiDeCo(イデコ)も、私的年金の1つで、国が税金を優遇しています。後で詳しく説明しますね。

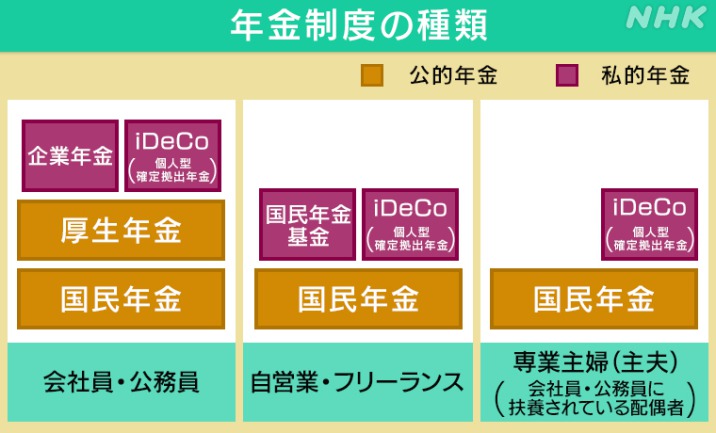

まず全体像からいうと、年金は3階建てになっていると教科書的にはよく言われます。

学生

荻原

3階建て?

実際は、その人の職業や立場や選択によって、1階から3階すべてを利用できる人もいれば、1階だけという人もいます。

みんなが必ず入っているのが国民年金です。これが1階になります。

会社員・公務員の場合はその上に厚生年金があります。これが2階部分。

この2つが公的年金といって、国が運営する年金です。

どちらも強制加入で、保険料を払わないといけません。

必ず入らないといけないんですね。

この2つの上に3階部分として乗っているのが、私的年金です。企業年金や国民年金基金やiDeCoなどです。

企業年金は、厚生年金とは別に企業が独自に運営する年金で、企業によってある所とない所があります。

国民年金基金やiDeCoはそれぞれの職業や立場に応じて、任意で加入できる年金です。つまり入っても入らなくても自由。

いくつ年金があるかは、人によって違ってくるんですね。

そうですね。自営業・フリーランスや専業主婦には公的年金の2階部分がないので、私的年金が2階という位置づけになっています。

※このほかに、銀行、保険会社、証券会社など民間の金融機関がそれぞれに金融商品として販売している「個人年金」もあります。

そもそも年金とは?

そもそも年金は、歳をとって働けなくなった後も暮らしていけるよう、みんなでお金を出し合い、支え合おうという仕組みです。

その起源は明治時代の軍人恩給です。

えぇ、そうなんですか。

戦争で亡くなった軍人の遺族や、負傷して退職した人たちの生活を守るために、恩給としてお金が支給されたのが始まりです。

恩給

旧軍人が公務によるけがや病気によって退職した場合や、公務のために死亡した場合などに、本人やその遺族が安定した生活を送るために支給されたもの。

その後、長年勤務した公務員に対しても支給されるようになりました。

一般の労働者では、船員とか工場労働者とか国防を支える人たちから年金制度が整備されていき、1944(昭和19)年に事務職のサラリーマンや女性も含めた「厚生年金保険」ができました。

最後に作られたのが国民年金です。

みんなが入る年金だから、国民年金が最初にできたのかと思ってました。

国民年金は1961(昭和36)年に、それまで年金に入ることができなかった農業、漁業、自営業をしている人たちのために作られました。

今のように強制加入になるのは1986(昭和61)年からです。文字通り、国民皆(かい)年金の始まりですね。

いくら払う?いくらもらえる?

年金って、人によって納める額も違うんですか?

はい、違います。

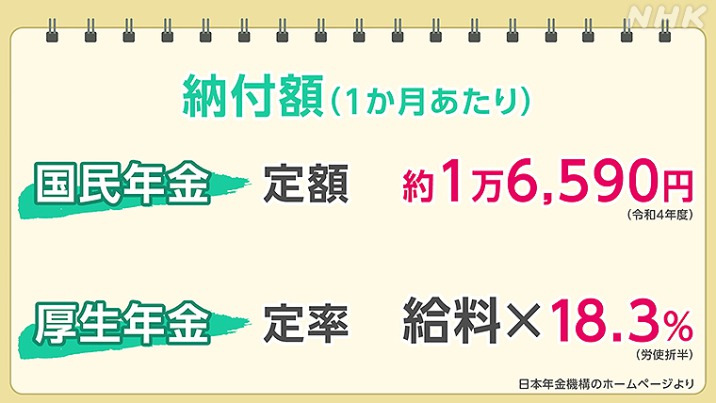

まず、国民年金と厚生年金では、保険料の額を決める仕組みが全く違います。

国民年金は誰が払っても保険料は同じ。定額といわれます。

令和4年度の保険料は月に1万6,590円です。

一方、厚生年金の保険料は定率です。

テイリツ?

割合が一定ということです。毎月の給与と賞与に、一定の保険料率(18.3%)を掛けた額が保険料となり、それを本人と会社で折半して国に納めます。

つまり給料によって、納める保険料が違うということです。

納める額が違うと、もらえる金額も変わってきますか?

もちろんです。つまり厚生年金は給料が高い人ほど納める保険料も高く、年金も多くなります。

一方国民年金は、保険料は同じなので、保険料を長く納めた人ほど年金が多くなります。

だいたい、どれくらいもらえるんですか?

国民年金は、保険料を40年間フルに納めた満額で1か月およそ6万5000円です。

ただ40年間フルに納めるというのは大変で、平均すると月5万6000円くらいです。

厚生年金の場合は、平均でだいたい14万6000円になります。この額は国民年金の分を含んでいます。

厚生年金に加入している人は、国民年金の分も合わせて保険料を払っているので、両方の年金がもらえるんです。

その金額はどう決まっているんですか?

公務員も会社員も退職したら、無収入になります。それでも、暮らさなきゃいけない。

厚生年金は、老後、夫婦2人がちゃんと生活していけるような金額がこれくらいだという制度設計になっているんです。

退職した後も安定した暮らしができるように作られた制度なんですね。

そうしたら、国民年金しか入っていない自営業などの人たちは、老後はどう暮らしていくのですか?

自営業や農業などには決まった定年がありません。本人が元気で働こうと思えば、より長く働くことが可能です。

ですので国民年金は、年金以外にも収入がある人の生活を支えるという考えが本来あるわけです。

全然違うんですね。

フリーランスやパート(短時間労働)で働く人の年金については、「1からわかる!年金制度(3)」の記事で詳しく解説します。

公的年金について、自分がどれくらい受け取れるかは 厚生労働省の特設サイト「公的年金シミュレーター」で試算できます。 https://nenkin-shisan.mhlw.go.jp/ (※NHKのサイトを離れます)

あと残りは私的年金で、企業年金、国民年金基金、iDeCoなどです。

私的年金は、公的年金にプラスして、自助努力で老後の備えをあつくしてもらおうというものです。

企業年金は、企業によってある場合もない場合もありますが、企業年金がある会社に勤めている人は、原則、みんな入ることになります。

国民年金基金は自営業やフリーランスの人たちの国民年金の上乗せ年金で、一定の範囲内で掛け金をいくら払うか自分で決められて、税制優遇もあります。

そして、iDeCo(イデコ)です。最近、金融機関などで宣伝を見かけることがあるかもしれません。

聞いたことがあります。でもよくわからないです。

iDeCoは、専業主婦(主夫)でも公務員でも、20~65歳未満で公的年金に入っている人なら、誰でも加入できます。

iDeCoは一言でいうと、自分自身で年金を設計するんです。

えっ、自分で?

自分で金額を決めて掛け金を払い、その掛け金を投資信託や預金など自分が選んだ商品で運用します。

最大のメリットは掛け金が全額所得控除されて税金が安くなったり、利息と運用益が非課税になったりという、様々な税制優遇を受けられることです。

気をつけないといけないのは、あくまで老後の資金作りが目的なので、お金を受け取れるのは原則60歳以降となります。

iDeCo(イデコ) 正式名称は「個人型確定拠出年金」。個人で任意で加入する私的年金の一種。 銀行や証券会社に申し込んで専用の口座を開設し、毎月決まった掛け金を積み立てて、投資信託(株や債券など)や預金など、自分が選んだ商品で長期運用する。 資金は60歳以降に年金、もしくは一括で受け取ることができる。

あと、年金とは違うんですが、NISA(ニーサ)って聞いたことありますか?

名前は聞いたことがあります。

NISAも、iDeCoと同様に政府が国民の将来の資産形成を支援するために作った制度です。

どちらも投資信託(株式など)などの商品を自分で選び、投資しますが、最大の違いはお金の引き出しです。

iDeCoは原則60歳以降でないと引き出せませんが、「つみたてNISA」はいつでも引き出せます。

へー。

NISA(ニーサ) iDeCoと同じく個人が投資信託などの商品を選んで税制優遇を受けながら資金運用する制度。

「一般NISA」は期間5年間で、投資額は年間120万円まで。

「つみたてNISA」は20年間で年間40万円まで。

「ジュニアNISA」は19歳まで利用可能で5年間で年間80万円まで。

※2022年時点の内容です。政府は現在、NISAの恒久化など抜本的な拡充策について検討中です。

NISAも税制優遇が大きなメリットです。

なんで税が優遇されるんですか?

岸田政権の看板政策が「資産所得倍増プラン」です。

今や人生100年時代。長生きするほど課題になるのは、老後資金の問題です。

長引く低金利で、貯蓄だけでは資産が増えにくい。

そこで「貯蓄から投資へ」という流れを進めて、それぞれが老後に備えてもらおうというわけです。

以前、「年金だけでは老後2000万円が不足する」という政府の報告案も大きな話題になったりしました。

でも投資って、失敗するリスクもありますよね?

はっきり言って、当然損するリスクはあります。金融商品ですから。

ですよね…。

ただ、iDeCoでもNISAでも、いろんな商品が用意されていて、元本割れのリスクがかなり低い商品が選べるようになっています。

再びバブル崩壊のようなことがあれば、影響は避けられないと思いますが、そうかと言って預金だけでは低成長・低金利の中でお金はなかなか増えません。

リスクはきちんと理解した上で、将来への備えを考えておくことも必要なんだと思います。

ぜったいに払わないといけない!?

年金の保険料って、ぜったいに払わないといけないものなんですか?

はい、それは法律で決まってます。

日本に住んでいる20歳から60歳までの人は必ず国民年金に加入しなくてはいけません。

払わないと罰を受けたりするんですか?

払わないからといって罰則はありません。

ただ、強制徴収はあります。

強制徴収って、どんな場合にあるんですか?

日本年金機構では年間所得300万円以上で7か月以上滞納している人に督促状を送ることにしています。

それでも納めない人が強制徴収の対象となります。

強制徴収される人はどれくらいいるんですか?

2019年度に財産を差し押さえられた人は2万人を超えました。

そんなに!?

銀行口座や会社の給料が差し押さえられるわけですから、これは大変ですよ。

厳しいんですね。

厳しいです。年金の加入が義務というのはそういうことで、先にも説明した通り、国民皆(かい)年金なんです。

支払えないときは手続きを!

私たち学生で収入が少なくて、けっこう厳しいときも…。

その場合はどうしたらいいですか?

学生の場合は学生納付特例(通称ガクトク)と言って、申請をして承認されれば在学中の保険料は猶予されますよ。

また学生さんの場合だけでなく、コロナ禍で収入が減った人など、生活が厳しくなった人に対しては、支払いを猶予したり、免除したりする制度があります。

そうなんですか!?

審査をした上で、全額免除、半額免除、4分の1免除、4分の3免除を受けられる制度などがあります。

追納したほうがいいの?

ただ学生納付特例(ガクトク)で、注意が必要なのは、保険料を払わなくて済むというのではなく、保険料を後払いできるようにする、という意味なんです。

これを「追納」といいます。10年以内に払うことが必要です。

追納は、しないとダメですか?

別に罰はありません。ただ追納しないと、その分、年金が減ってしまいます。

どれくらい減るんですか?

たとえば、大学の3、4年生の2年間、ガクトクが適用されるとその分の保険料は約40万円になります。

その40万円の保険料を追納すると、単純計算で年金額は年4万円増えることになります。

つまり、年金をもらい始めて10年すると追納分のもとがとれて、後はずっと、追納しなかった時より年4万円、年金が多いという計算になります。

そう聞くと追納した方がよさそうな気が。

ただ追納は、本来の保険料を納めつつ、プラスアルファで納めるわけだから、決して簡単な話ではないと思います。

たしかに大学を出て10年以内だと、そんなに余裕はないかも…。

そうなんです。だから生活が厳しいのに、そのために借金をして追納するとかそういう無理をする必要はないと思います。

そしてもうひとつ!

大事なのは、もし保険料を払えなくなった時はそのままにしてはいけない。

ちゃんと役所に行って免除申請などの手続きをすること。

しないとどうなるんですか?

万が一の時の補償を受けられなくなる場合があります。

万が一の時っていうのは?

その代表例が障害年金です。

公的年金に加入している人が、病気やケガで障害状態になった場合、年齢に関係なく、障害年金が支給される場合があります。

その時、それまできちんと保険料を納めていない場合、納付要件を満たしていないとして、障害年金がもらえないことがあるんです。

でも、免除や猶予で払ってなかったり、追納していない場合はどうなるんですか?

ちゃんと申請して免除や猶予を受けていれば、それは障害年金に必要な期間にカウントされるので大丈夫です。

よかった。安心しました。

社会に出て仕事がうまくいかなかったり、生活が大変になったりして保険料を払えなくなってしまうことはあるわけです。

そういう時にわざわざ役所に行って申請の手続きをするのは簡単なことではありません。

でも、そんな時だからこそ、万が一のことがあっては大変です。

大切なセーフティネットですから、必要な時には守ってもらえるよう手続きだけは忘れないでください。

肝に銘じておきます。

撮影:加藤隼也 編集:岡野宏美

老後だけでなく不測の事態に備える意味でも重要な年金。でも少子高齢化が進んでいくと、今の年金制度は成り立たなくなるのでは…と心配している人も多いのではないでしょうか。次回は、将来の見通しを詳しく解説します。

あわせてごらんください

-

-

時事問題がわかる!

目指せ!時事問題マスター 1からわかる!年金制度(2)年金額は将来 減っていくの?

2022年11月17日

-

-

時事問題がわかる!

目指せ!時事問題マスター 1からわかる!年金制度(3)いつからもらい始めたらお得なの?

2022年11月24日

-

-

時事問題がわかる!

目指せ!時事問題マスター 1からわかる!ベーシックインカム(1)そもそも、どんな制度なの?

2021年01月13日

-

-

時事問題がわかる!

目指せ!時事問題マスター 1からわかる!副業(3)副業が自分のキャリアを守るってどういうこと?

2021年03月16日

詳しく知りたいテーマを募集