相続税・贈与税の見直しは

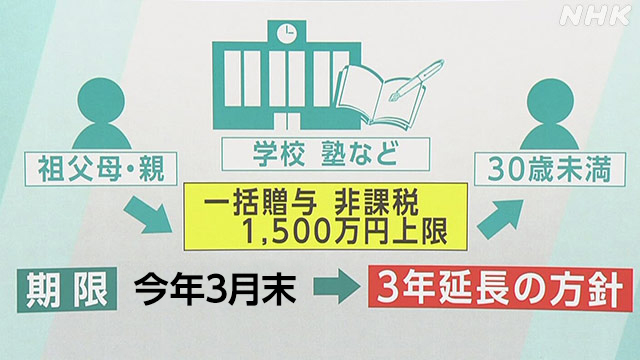

教育や結婚目的贈与の優遇措置 期限延長

原則として30歳未満の人が祖父母や親から学校の授業料や塾代などの教育目的で1500万円を上限に一括で贈与を受ける場合、贈与税が非課税になる優遇措置も2023年3月末の期限を3年延長します。ただし、相続税の課税対象の財産が5億円を超える富裕層については、非課税とする条件を厳しくするなど要件を見直します。

また、結婚や出産などにかかる資金を祖父母らから援助してもらう場合に、1000万円を上限に贈与税を非課税としている措置についても、2023年3月末の期限を2年延長する方針です。

生前贈与と死後の相続財産合算し課税額計算 3年から7年に

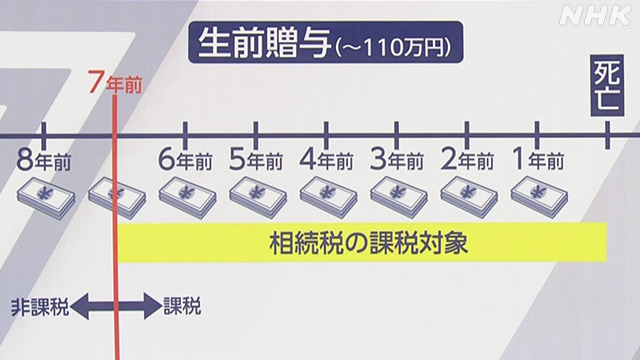

生前に贈与を受けた財産は、毎年110万円までは贈与税がかかりません。ただ、亡くなった日から3年前までに受けた贈与については、死後に相続した財産と合算して相続税を納めることとなっています。

2023年度の税制改正では、平均寿命が延びて生前に贈与できる期間が長くなっているなどという指摘をふまえ死後に合算する対象の期間を7年に拡大する方針です。

合算期間は2027年1月以降、段階的に延ばし、2031年1月に7年となります。ただ、延長した4年分については総額100万円まで相続財産に加算しないとしています。

「相続時精算課税制度」見直し

2500万円までの贈与をいったんは非課税としたうえで、相続の際にその分も合算して課税額を計算する「相続時精算課税制度」も見直します。

これまでは少額の贈与でもすべて申告しなければなりませんでしたが、毎年110万円までは贈与を受けても相続時に申告しなくてもよいように改正します。

制度の使い勝手をよくすることで、高齢世代の資産を子育て世代などに移転するよう促すねらいがあります。