「賃上げ税制」で中小企業を支援

(※2023年12月14日更新)

賃上げの流れを後押しするため、「賃上げ税制」を3年間延長した上で内容を見直します。

賃上げ税制は、基準を超える賃上げを行った企業に対し、法人税の納税額から一定額を控除=差し引く制度です。

差し引く額はどれだけ賃上げを行ったかに応じて決まります。

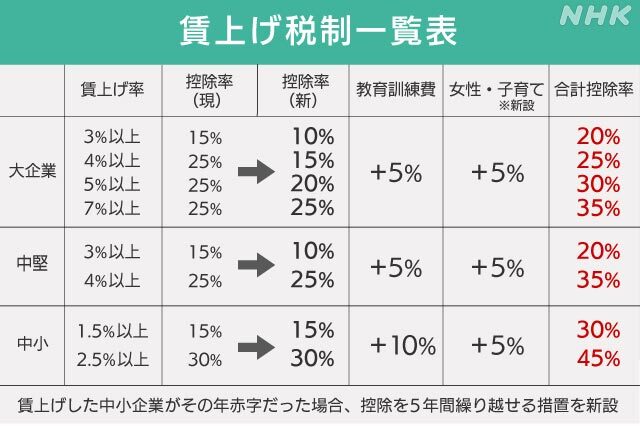

例えば中小企業の場合、従業員全体の給与やボーナスの総額を前の年度より1.5%以上増やした場合、増額分の15%。2.5%以上増やした場合、増額分の30%を法人税の納税額から控除することができます。

ただ、中小企業は赤字の事業者が多いため、減税の効果が及びにくく実行性が乏しいという指摘がありました。

このため2024年度の税制改正では、基準を超える賃上げを実施したものの、その年に赤字などとなった中小企業でも、最大5年間は減税を繰り越せる措置を導入します。

期限内に黒字を達成すれば減税を受けられることから、幅広い企業に賃上げを促すとともに企業の成長につなげたい狙いもあります。

一方、大企業については、より高い賃上げを促す方向で制度が改正されます。

現在は継続して働く従業員の給与やボーナスの総額を前の年度より3%以上増やした場合、従業員全体の給与などの増額分の15%が、4%以上増やした場合増額分の25%が控除できます。

2024年度の改正では、従業員2000人を超える企業に対しては、控除率を3%以上の賃上げで10%、4%以上で15%に引き下げた上で、新たな基準として5%以上で20%、7%以上で25%、それぞれ控除できるようにします。

従来通りの減税を受けようとすればより高い賃上げを実行する必要があり、業績が好調な大企業に一段の賃上げを促す狙いです。

一方で従業員が2000人以下の「中堅企業」については4%以上の賃上げで25%の控除という従来の水準を維持します。

その上で、企業規模を問わず、教育訓練費を一定程度上積みしたり、女性活躍や子育て支援の環境整備を進めていると定されたりした場合、さらに控除を受けることができます。

これによって大企業では控除率を最大で35%まで中小企業では最大45%まで引き上げることができます。