扶養控除と子育て支援

(※2023年12月14日更新)

扶養控除の縮小

今回の税制改正では、子育て世帯に対する税制面での支援も論点となりました。その1つが所得税と住民税の扶養控除です。

政府は2024年度から所得にかかわらず児童手当の対象を18歳までの高校生などに拡大する方針です。

税制改正大綱では、こうした世代を扶養する親などの所得税と住民税の扶養控除について▽所得税の課税対象から控除=差し引く額を年間38万円から25万円に、▽住民税の控除額を年間33万円から12万円に引き下げる案をもとに2024年の議論で結論を得ることとしています。

所得税は2026年分から、住民税は2027年度分から適用するとしています。

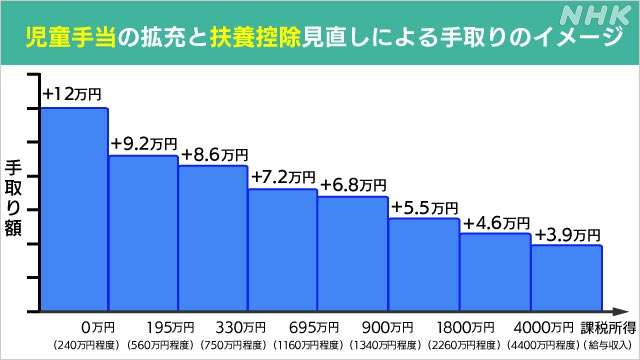

一方で、塾などの教育費が多い年代であることを考慮して、控除の縮小に伴う税負担の増加は年間12万円受け取れる児童手当を下回り実質的に手取りが増える設計としています。

例えば、夫婦のうちどちらかが働いていて、高校生の子どもが1人いる家族の場合、▽年収が240万円程度までの人は、所得税が非課税なので児童手当分の12万円、手取りが増えます。

▽年収が560万円程度課税所得が195万円までの人は手取りが9万2000円増える計算です。

さらに▽年収750万円程度、課税所得330万円までは手取りの増加は8万6000円と、所得が低い層ほど手取りが多くなります。

また▽課税所得が4000万円を上回る層でも手取りは3万9000円増える計算です。

住宅ローン減税

今回の税制改正では、子育て世帯などに対するさらなる優遇措置も盛り込みました。その1つが「住宅ローン減税」の優遇措置です。

年末の住宅ローンの残高に応じて所得税や住民税が減税される住宅ローン減税は、2024年の入居分から減税の対象となる借入額の上限が引き下げられます。

上限は住宅の省エネ性能に応じて決まっていて、▽省エネや耐震性にすぐれた「長期優良住宅」は、現在の5000万円から2024年以降は4500万円に、▽消費エネルギー実質ゼロの水準を満たした住宅は4500万円から3500万円に▽省エネ基準に適合した住宅は4000万円から3000万円に上限が引き下げられます。

しかし、こどものいる世帯や夫婦のどちらかが39歳以下の世帯については上限の引き下げを見送り、2024年については現在の水準を維持することで住宅取得を税制面から支援します。

さらに、住宅の改修にかかった費用の10%を所得税から差し引く「住宅リフォーム税制」を拡充します。

従来は、介護用の手すりの設置などが対象でしたが、こどもの転落防止用の柵や、防音性が高い床なども減税の対象とします。

ひとり親控除

また「ひとり親控除」を拡充します。

年間の課税所得が500万円までのひとり親を対象に、所得税の課税対象から35万円を差し引いている「ひとり親控除」について、所得の制限を1000万円まで引き上げた上で控除額も38万円に拡大するとしています。

生命保険料控除

生命保険の支払額の一部を所得税を課税対象から差し引く「生命保険料控除」についても遺族保障の枠の上限額を現在の4万円から6万円に拡大します。

万一、親が死亡した場合の家族の備えを支援するためで、2024年に結論を得るとしています。