持ちすぎキケン?CLOって何

もうけは多くないけれど元本は減らない安全な資産といえば預貯金です(最近は低金利でほとんど利息がつかないですが…)。その逆=大きくもうかるかもしれないけれど、値下がりして損するリスクもそこそこ高い、金融商品もあります。実は日本の大手金融機関がそんな金融商品をかなり持っていて「注意が必要ですよ」と忠告を受けています。なんだか気になります。金融担当の梶原佐里記者、教えて!

「注意が必要」といわれた金融商品って何ですか。

梶原記者

梶原記者

金融商品と言ってもたくさん種類がありますよね。代表的なのは「株式」です。値上がりするときもあれば、値下がりすることもあります。

国が借金をするときに発行する「国債」。企業が借金をするときに発行する「社債」。満期まで持っていると元本に利息が付いて返ってきます。これも金融商品の代表格です。

株式、国債、社債、いずれも日本の金融機関はたくさん持っていますが、「注意が必要です」と忠告されているのは「CLO」という商品です。

日銀と金融庁が最近まとめた報告書で「適切にリスク管理をしてほしい」と警鐘を鳴らしています。

「CLO」・・・何て読むんでしょうか。聞いたことがありません。

梶原記者

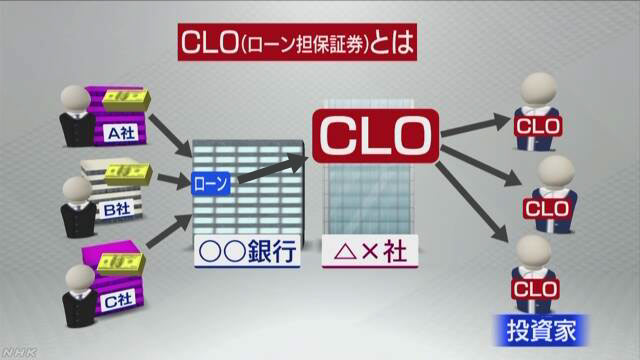

そのままシー・エル・オーと読みます。日本ではなじみがないかもしれません。「Collateralized Loan Obligation」の頭文字で、日本語訳は「ローン担保証券」。ほとんどがアメリカでつくられています。

仕組みはちょっと複雑です。銀行はお金を必要としている企業に融資をしますよね。

例えば100万円を融資すれば、銀行はその企業に「100万円に利息を付けて返してもららう権利」=ローン債権を持つことになります。

信用力がそれほど高くない(=返済能力がそれほど高くない)企業に融資する場合は、利息が高く設定されるのが一般的です。

CLOは信用力がそれほど高くない企業のローン債権をたくさん集めてきて、1つにまとめた金融商品です。

信用力が高くない企業のローン債権なので、お金が返ってこない可能性がそこそこあります。でも、その分利息が高く設定されているので、もうけは多い(利回りが高い)というのが特徴です。

どうして日本の金融機関がもっているのですか?

梶原記者

日本ではこのところ低金利の状態が続いています。住宅ローンのようにお金を借りる人にとってはとてもいいことです。でも、融資をして、利息でもうける金融機関は利益を出しにくくなります。

融資だけではもうけを出しにくいので、いろんな金融商品を買って運用する。そこで海外でつくられた高い利回りのCLOをたくさん買ったというわけです。

IMF=国際通貨基金の最新の報告書によると、欧米で作られたCLOは去年の年末時点で7622億ドル・およそ82兆円ありました。2010年から2倍以上に増えました。

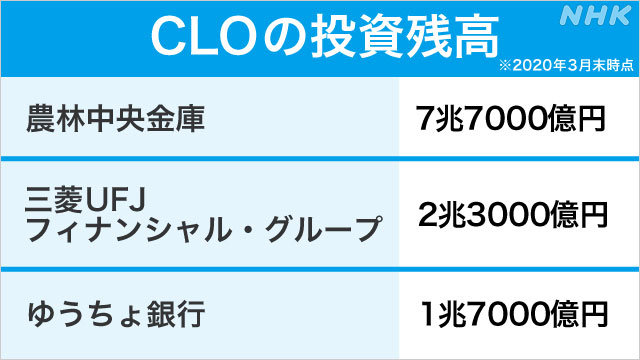

このうち日本の金融機関が持っているCLOの残高はこちら。

なかでも農林中央金庫は「世界最大のCLO保有者」と言われているのです。

それで、日銀や金融庁が「持ちすぎて大丈夫?」と心配している、ということですか。

梶原記者

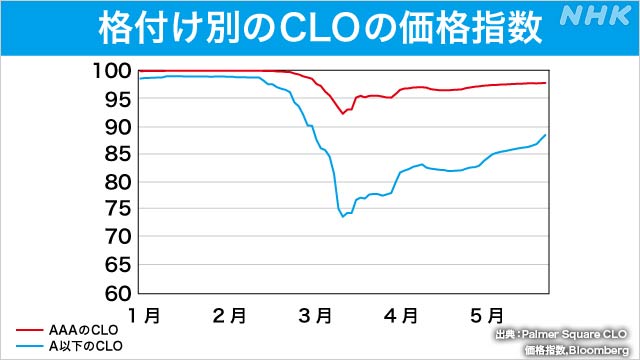

日銀や金融庁は、直ちに損を抱えるようなリスクは高くないと言っています。日本の金融機関が投資しているCLOの99%は安全性が最高ランクの「AAA」。4分の3は途中で手放さずに満期まで持っておく計画だそうです。むしろ日本の金融機関はランクの高いものに集中的に投資しているとしています。

ただ、新型コロナウイルスの影響で世界の株式市場は一時大混乱しました。このときCLOの価格も下がってしまい最高ランクのCLOは一時7%値下がりしました。2段階ランクが下の「A」以下のCLOでは最大25%値下がりしました。その後、CLOの価格は持ち直していますが、たくさん持っている日本の金融機関が損するのではと連想するのは、ある意味、当然です。

欧米も経済活動が制限されて経営が苦しい企業が増えています。「CLOの元になっている企業がローンを返せなくなるかもしれない」という見方が広がって、安全性のランクが下げられる可能性があるCLO(元のランクがA以下)も1000種類ほどにのぼります。

いまは持ち直しているけれども、市場が前以上に混乱することになれば…。日銀や金融庁が心配しているのは、この点なのです。

リーマンショックの時にも、同じようなことが起きませんでしたか?

梶原記者

世界的な金融危機につながった2008年のリーマンショックの引き金は「サブプライムローン」という信用力がそれほど高くない個人の住宅ローンをたくさん集めてつくった金融商品(CDOなどと呼ばれていました)でした。CLOと仕組みが似ているところは確かにあります。

この金融商品も当時、最高ランクの安全性をうたったものが多かったのですが、住宅ローンを返済できない人が増えると、軒並みランクが下がって価格も下落。アメリカではたくさん持っていた銀行や証券会社がつぎつぎと経営危機に追い込まれたのです。

「格付け(安全性のランク)に依存しすぎることなく…」

日銀と金融庁がまとめた報告書にはこんなくだりがあります。コロナショックで世界の経済がどうなるか、まだ安心はできません。どんな企業のローンが組み込まれているのか、コロナの影響は…。念には念をいれて、投資してほしい、そう忠告しているのかもしれませんね。

# 注目のタグ

- # 新型コロナ (51件)

- # 暮らし・子育て (34件)

- # 銀行・金融 (34件)

- # 環境・脱炭素 (33件)

- # 自動車 (28件)

- # AI・IT・ネット (27件)

- # 財政・経済政策 (24件)

- # 働き方改革 (21件)

- # 給与・雇用 (21件)

- # 日銀 (19件)

- # 企業の合従連衡・業界再編 (18件)

- # 消費税率引き上げ (17件)

- # エネルギー (17件)

- # 農業・農産品 (15件)

- # 原油価格 (14件)

- # 人手不足 (14件)

- # 物価高騰 (13件)

- # 外食 (13件)

- # 旅行・インバウンド (12件)

- # 株式市場・株価 (12件)

- # 景気 (12件)

- # 経済連携・貿易 (12件)

- # ウクライナ侵攻 (11件)

- # 携帯料金 (10件)

- # コンビニ (10件)

- # お酒 (10件)

- # 携帯電話 (9件)

- # 鉄道 (9件)

- # キャッシュレス決済 (9件)

- # 為替 (9件)