国債が買われると、金利が低下?なぜ

日銀が再び国債を無制限に買い入れる「指値オペ」と呼ばれる措置に踏み切りました。長期金利の上昇を抑えることがねらいですが、そもそも国債を大量に買うことがどうして金利の抑制や低下につながるのでしょうか

(※日銀の「指値オペ」については、2022年3月29日掲載のサクサク経済Q&A「指値オペって、なに?なぜ円安に?」参照)

日銀がまた「指値オペ」に踏み切るというニュースを見ました。

指値オペは、指定した利回りで国債を無制限に買い入れる措置だったと思いますが、どうしてまた実施することに?

日銀は大規模な金融緩和策の一環として、長期金利=「10年もの国債の利回り」をゼロ%程度にするとしていて、具体的にはその変動幅を「±0.25%程度」にするとしています。

国債を取り引きする債券市場で、4月19日に日本国債が売られて値下がりし、長期金利が0.25%まで上昇しました。

日銀は通常は、利回りを示さずに買い取り量を示す形で国債の買い入れ措置を行っていますが、「指値オペ」は利回りを指定する点がまず違います。

そして、その利回りであれば買い取り量に上限を設けず買い入れるというもので、金利の上昇を強力に抑え込む効果が期待できます。

日銀としては、長期金利が変動幅の上限に達したため、これ以上の金利上昇を抑え、今の金融緩和を継続する姿勢を重ねて示した形です。

そもそも、「国債が値下がりすると、金利が上昇する」とか、「国債が買われると、金利が低下する」って、ピンと来ないのですが。

「国債が買われて値上がりすると、金利が下がる」、逆に「国債が売られて値下がりすると、金利が上がる」、国債と金利はそうした関係にあります。

国債は、満期になると元本が返済されるほか、発行時に決められた利率で一定期間ごとに利子が支払われます。また、発行された後は、債券市場で国債を売買することができ、需要と供給に応じて価格が変動します。この価格変動によって、国債の利回りが変動します。

分かりやすくするため、単純化して考えてみましょう。

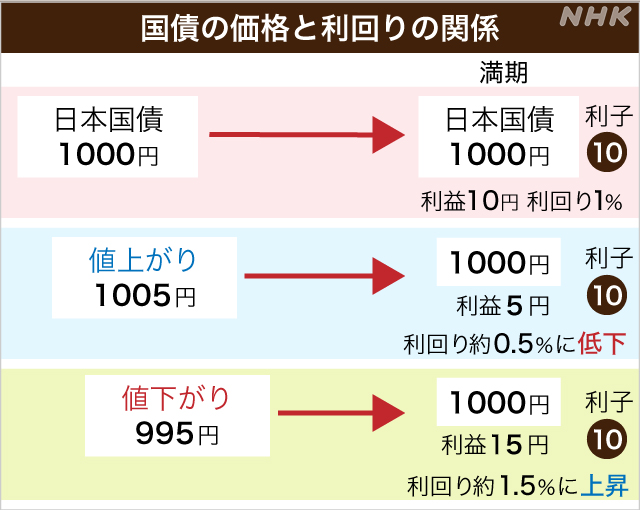

満期までの期間が1年、額面100円の国債で1000円分、利率が1%のケースを想定します。

発行と同時に1000円で購入し、満期まで持ち続ければ、額面の1000円+利子10円=1010円を得られます。この国債の購入額に対する利回りは「1%」となります。

これが債券市場で買われて値上がりし、1005円で購入した場合は、満期まで持ち続けると、償還の際、額面との差額にあたる5円の損が出ますが、利子が10円つくため、差し引き5円の利益となります。購入額に対する利回りは「約0.5%」になります。

国債値上がり→利回り低下というわけです。

逆に、これが債券市場で売られて値下がりし、995円で購入した場合です。満期には額面との差額にあたる5円の利益と10円の利子つくため、合わせて15円が利益となります。購入額に対する利回りは「約1.5%」になります。

国債値下がり→利回り上昇ということになります。

長期金利の代表的指標となっているのは、「満期までの期間が10年の国債の利回り」ですので、日銀はこの10年もの国債を大量に買うことで、利回りの抑制・低下につなげているというわけです。

ニュースでは、アメリカでは長期金利が上がっていると聞きました。

はい。アメリカの長期金利は、4月20日時点でおよそ3年4か月ぶりに2.9%台まで上昇しました。

アメリカでは、中央銀行にあたるFRB=連邦準備制度理事会がインフレを抑え込むため、金融引き締めのペースを速めるという見方が出ています。金融引き締めは、FRBが国債などを買い入れる量を減らすことも含まれていて、国債の値下がりが見込まれます。

このため、債券市場では実際の金融引き締めの動きを先取りする形で国債が売られ、長期金利の上昇につながっています。

日本とアメリカの長期金利を比べると、2%を超える差があります。これだけ金利差が広がると、手持ちの資金をドルに替えて運用したほうがより確実に利益を得られるため、投資家の間で円を売ってドルを買う動きが強まります。

円相場は4月20日に20年ぶりに1ドル=129円台まで値下がりしましたが、急速に進む円安には日米の長期金利の動向の違いが大きく影響しています。

# 注目のタグ

- # 新型コロナ (51件)

- # 暮らし・子育て (34件)

- # 銀行・金融 (34件)

- # 環境・脱炭素 (33件)

- # 自動車 (28件)

- # AI・IT・ネット (27件)

- # 財政・経済政策 (24件)

- # 働き方改革 (21件)

- # 給与・雇用 (21件)

- # 日銀 (19件)

- # 企業の合従連衡・業界再編 (18件)

- # 消費税率引き上げ (17件)

- # エネルギー (17件)

- # 農業・農産品 (15件)

- # 原油価格 (14件)

- # 人手不足 (14件)

- # 物価高騰 (13件)

- # 外食 (13件)

- # 旅行・インバウンド (12件)

- # 株式市場・株価 (12件)

- # 景気 (12件)

- # 経済連携・貿易 (12件)

- # ウクライナ侵攻 (11件)

- # 携帯料金 (10件)

- # コンビニ (10件)

- # お酒 (10件)

- # 携帯電話 (9件)

- # 鉄道 (9件)

- # キャッシュレス決済 (9件)

- # 為替 (9件)