どうなる?住宅ローン減税

私たちにとって身近な税をどのように見直すのか。来年度=2022年度の税制改正に向けて、自民・公明両党の議論が本格化しています。焦点の1つになっているのが「住宅ローン減税」です。12月1日の「ニュース シブ5時」で永野解説委員が解説しました。

阿部

阿部

アナ

まずは住宅ローン減税の内容から教えてください。

永野

永野

解説委員

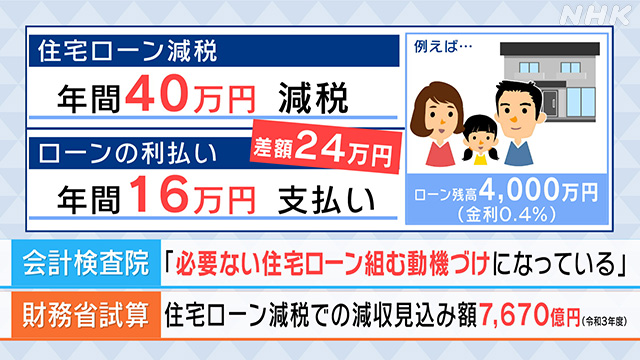

住宅ローン減税というのは、10年以上のローンを組んで新築住宅を購入したり、住宅を増改築したりした人に対し、所得税などを減税する制度です。

消費税率の引き上げやコロナ禍を受けて一部特例は設けられていますが、基本は4000万円の借り入れを上限に、年末のローン残高の1%にあたる金額を10年間減税します。

つまり、減税額が、最大で40万円×10年=400万円に上る手厚い制度です。

庭木

庭木

アナ

なぜ税制改正の焦点になっているのですか?

永野

解説委員

7年前に始まった今の制度がこの年末で終わることに加えて、「行き過ぎた支援」になっているという指摘が根強くあるからなんです。

阿部

アナ

どういうことですか?

永野

解説委員

日銀のマイナス金利政策などを背景に、日本では超低金利が続いています。大手銀行では、住宅ローンの金利が変動で年0.4%程度というケースも珍しくありません。

分かりやすい例えで説明しますと、年末のローン残高が4000万円の人の場合、今の制度では年間40万円が減税されるわけですが、これに対してローンの利払いは、金利が年0.4%とすると16万円なので、24万円がいわば“お得”になる計算です。

阿部

アナ

こうして見ると、手厚さがよく分かりますね。

永野

解説委員

税金が有効に使われているかチェックする会計検査院も「必要がないのに住宅ローンを組む動機づけになっている」などとして、検証の必要性を指摘しています。

財務省の試算では、住宅ローン減税による減収見込み額は、今年度、7670億円に上るということです。

庭木

アナ

問題点は分からなくもないですが、見直しは減税をなくす方向に行くのですか?

永野

解説委員

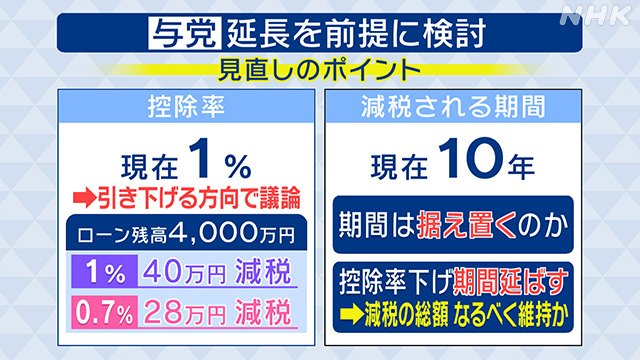

なくすわけではありません。制度の期限はこの年末で切れますが、与党は延長を前提に検討しています。

その上で、見直しのポイントは2つ。

「%」と「年」です。

まず「%」は、住宅ローンの残高に対して1%としている控除率をどうするか。

議論は、これを引き下げる方向で行われています。

先ほど例に挙げた、年末のローン残高4000万円の人では、今は40万円の減税ですが、控除率が仮に0.7%に引き下げられますと28万円になります。

阿部

アナ

少しの違いとはいえ、金額には結構大きな差が出ますね。

永野

解説委員

なので、次の「年」のポイントが大事になってきます。

今の制度は基本的に10年ですが、▽この期間を据え置くのか、それとも▽控除率を下げながらも期間を延ばすことで、減税の総額はなるべく維持するのかなど、「%」と「年」の組み合わせを巡って、さまざまな角度から議論が行われるとみられます。

阿部

アナ

見直しの結果、今住宅ローン減税を受けている人は恩恵が小さくなるのですか?

永野

解説委員

いえ、今減税を受けている人は1%の控除率が維持されますので、これから家を買おうという人が主な対象となります。

ただ、コロナ禍からの経済の回復が遅れる中、ここにきて「オミクロン株」という新たな懸念材料が出てきています。

また、首都圏のマンション価格がバブル期を超える高値まで上昇していることもあって、住宅ローン減税の維持や拡充を求める声も聞かれます。

「人生で最も高い買い物」とされる住宅に関わる税制をどうするか、与党は12月半ばまでに決める見通しです。

# 注目のタグ

- # 新型コロナ (51件)

- # 暮らし・子育て (34件)

- # 銀行・金融 (34件)

- # 環境・脱炭素 (33件)

- # 自動車 (28件)

- # AI・IT・ネット (27件)

- # 財政・経済政策 (24件)

- # 働き方改革 (21件)

- # 給与・雇用 (21件)

- # 日銀 (19件)

- # 企業の合従連衡・業界再編 (18件)

- # 消費税率引き上げ (17件)

- # エネルギー (17件)

- # 農業・農産品 (15件)

- # 原油価格 (14件)

- # 人手不足 (14件)

- # 物価高騰 (13件)

- # 外食 (13件)

- # 旅行・インバウンド (12件)

- # 株式市場・株価 (12件)

- # 景気 (12件)

- # 経済連携・貿易 (12件)

- # ウクライナ侵攻 (11件)

- # 携帯料金 (10件)

- # コンビニ (10件)

- # お酒 (10件)

- # 携帯電話 (9件)

- # 鉄道 (9件)

- # キャッシュレス決済 (9件)

- # 為替 (9件)