無利子融資ってどういうこと?資金繰り支援策

新型コロナウイルスの感染拡大による経済への影響が日に日に拡大しています。政府は、第2弾の緊急対応策として、業績が悪化している中小企業などの資金繰り支援の強化を発表しました。「無利子・無担保の融資を行う」ことが中心ですが、支援策はどう拡充されたのでしょうか。財務省担当の坪井宏彰記者に聞きます。

10日に発表された緊急対応策の第2弾。資金繰り支援では、無利子・無担保の融資が打ち出されましたが、「無利子」で借りられるのですか。

坪井記者

坪井記者

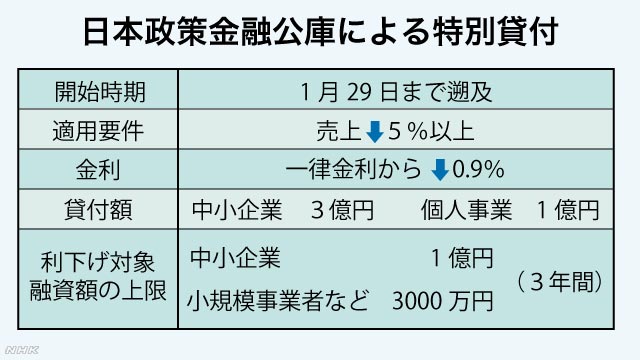

「実質的に」ですが、そうなんです。今回、政府は、特別の貸付制度を日本政策金融公庫などに設け、新たに5000億円規模の融資枠を確保します。

そして、売り上げが5%以上減少した中小企業や、フリーランスを含む個人事業主を対象に、金利を一律で0.9%引き下げ、今後3年間は0%台の金利で融資を受けられるようにします。

そのうえで、売り上げが15%から20%減少するなどより厳しい経営状況の企業などに対しては、利子にあたる金額を国が補てんする形で、信用力や担保にかかわらず、実質的に無利子で借りられるようにするというのです。

利子が補填される融資の上限額は、中小企業が1億円、小規模事業者などが3000万円です。すでに第1弾の対策で公庫などから緊急の貸付を受けている企業も、ことし1月29日の申請分までさかのぼって新たな制度の対象となります。

日本政策金融公庫ではなくて、自分がふだん取引している銀行などから融資を受けたいという企業や個人事業主もいますよね。

坪井記者

そういう事業者のニーズにも対応するため各地の信用保証協会が中小企業の資金繰りを保証する制度も拡充されます。

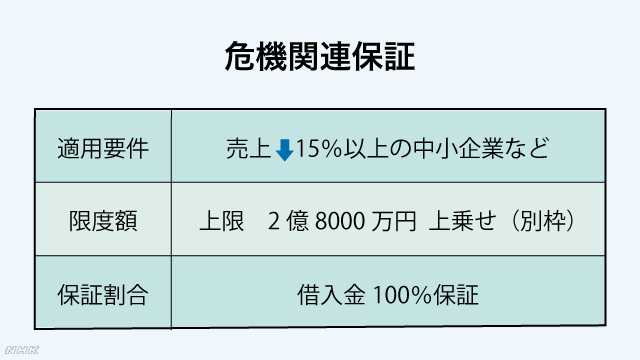

第1弾の対策では▽売り上げが20%以上減少した企業に対して、通常とは別枠で、2億8000万円を上限に、借入金の100%を保証する「セーフティネット保証4号」と▽売り上げが5%以上減少した企業に借入金の80%を保証する「セーフティネット保証5号」という制度が盛り込まれています。

今回、これをさらに拡充する形で、「危機関連保証」という仕組みを初めて実施します。これは、第1弾とはさらに別枠で、売り上げが15%以上減少した中小企業などに対して、地域や業種を問わず、2億8000万円を上限に借入金を100%保証します。借入金に保証がつくことで、企業にとっては、金融機関からの融資を受けやすくなるメリットがあります。

影響は中小企業だけにとどまらないと思いますが、大企業などへの支援はどうするのでしょうか。

坪井記者

対応策には、大企業や中堅企業を含めた支援策も盛り込まれています。

「危機対応融資」という制度がその1つで、政府が新型コロナウイルスの感染拡大による経済への影響について「危機認定」し、特別な融資制度を適用します。

「危機対応融資」は2008年のリーマンショックを受けてつくられ、東日本大震災や熊本地震などでも適用された制度です。具体的には、日本政策投資銀行と商工中金が国の資金の拠出を受けて、当面の運転資金などを融資します。全体で2040億円(2019年度)の融資枠を設けますが、融資額は審査次第で、上限はありません。一般の金融機関から融資を受けるのが難しいケースや、多額の資金を必要とするケースなどでも融資を受けられるメリットがあります。

このほか、日本企業の海外事業や、部品などの供給網「サプライチェーン」の確保を支援するため、最大5000億円規模の資金需要に対して国際協力銀行が2500億円の融資枠を設けます。

こうした融資や保証の枠をすべて合わせると1兆6000億円規模となり、5000億円だった第1弾の3倍程度に拡大します。

いろいろな対策が盛り込まれたのは分かりましたが、やはり中小企業や個人事業主にとっては、年度末ということもあって日々の資金繰りが心配ではないでしょうか。

坪井記者

これまで政府系金融機関による支援制度を紹介しましたが、政府は、民間の金融機関を含めて、状況に応じて元本や金利の返済猶予など、貸し出し条件の変更に柔軟に応じるよう求めています。また、民間の金融機関でも、金利を優遇する特別な貸出制度を設けるところが出てきています。さまざまな制度を比較して見極めたうえで、うまく活用していくことが重要だと思います。

# 注目のタグ

- # 新型コロナ (51件)

- # 暮らし・子育て (34件)

- # 銀行・金融 (34件)

- # 環境・脱炭素 (33件)

- # 自動車 (28件)

- # AI・IT・ネット (27件)

- # 財政・経済政策 (24件)

- # 働き方改革 (21件)

- # 給与・雇用 (21件)

- # 日銀 (19件)

- # 企業の合従連衡・業界再編 (18件)

- # 消費税率引き上げ (17件)

- # エネルギー (17件)

- # 農業・農産品 (15件)

- # 原油価格 (14件)

- # 人手不足 (14件)

- # 物価高騰 (13件)

- # 外食 (13件)

- # 旅行・インバウンド (12件)

- # 株式市場・株価 (12件)

- # 景気 (12件)

- # 経済連携・貿易 (12件)

- # ウクライナ侵攻 (11件)

- # 携帯料金 (10件)

- # コンビニ (10件)

- # お酒 (10件)

- # 携帯電話 (9件)

- # 鉄道 (9件)

- # キャッシュレス決済 (9件)

- # 為替 (9件)