かんぽ生命の不適切販売 背景に何が?

かんぽ生命は、保険料の二重払いといった不適切な保険の販売が相次いで明らかになり、10日、経営トップが陳謝しました。いったい何が不適切だったのか。そして、背景には何があるのでしょうか。

かんぽ生命は、郵政民営化で生まれた日本郵政グループの生命保険会社ですよね?

そう。ことし3月末の総資産は73兆円あって、業界最大手の日本生命に匹敵する大きな保険会社。保険の販売は主に全国に2万余りある郵便局の窓口や、1万5000人いる営業担当の郵便局員が担っている。

かんぽ生命が、同じグループの日本郵便に手数料を支払って販売委託をしている構図なの。

不適切な事例って、どういうものだったんでしょう。

古い契約から新しい契約への「乗り換え」をめぐって、顧客が不利になるような販売が相次いで見つかったの。

① 旧契約の解約後、健康状態の悪化などで新契約が結べない事例。(1万5800件/ことし3月までの5年間)

② 新契約を結ぶ際の健康状態の告知に不備があり、保険金が支払われない事例。(3100件/同上)

③ 乗り換えず、旧契約の特約を切り替えたほうがよかった事例。(5000件/おととし10月以降)

郵便局員には、かんぽ生命の保険販売の営業目標、いわゆるノルマがあって、新規契約を取ったり、乗り換えの契約を取ったりすれば、手当が得られる。

10日の記者会見で、保険の販売を担う日本郵便の社長は、「超低金利の長期化で貯蓄性の商品の魅力が低下しているにもかかわらず、旧態依然の営業を続け、営業成績を重視するあまりお客様本位とはいえない契約を増加させてしまった」と釈明した。

ノルマの達成を優先しすぎた結果、顧客にとって不利な乗り換えが多数生まれてしまっていたということ。

ほかにも不適切な事例はあったんですよね。

そう。

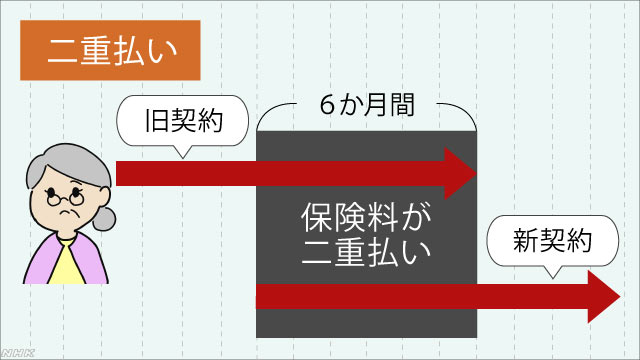

④ 新旧の保険料を6か月間、二重払い(2万2000件 2016年4月~2018年12月)

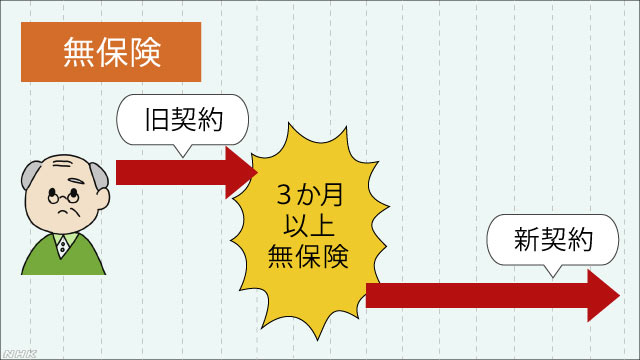

⑤ 旧保険の解約から新保険の契約まで、4~6か月間、無保険の状態(4万7000件 期間同じ)

郵便局員の手当には、新契約から6か月以内に旧契約を解約した場合と、反対に、旧契約を解約してから3か月以内に新契約をした場合、「新規契約の獲得」ではなく、「契約の乗り換え」とみなされ、手当が半分に減る仕組みがある。

会社は④や⑤の件数すべてが不適切な事例とは見ていないんだけど、手当が減るのを避けるために、旧契約の解約や新契約への加入の時期を遅らせて、顧客に二重払いなどの負担をかけていた可能性があるの。

顧客の立場からするとショックですね。会社はどうしていくんですか?

まず顧客対応の面では、かんぽ生命の本社に専門の組織をつくって、不利益を受けた可能性のある顧客に連絡を取っていくとのこと。

顧客の意向を確認したうえで、たとえば①のように無保険状態になってしまった人には元の契約に戻すとか、④のように二重払いになっていた人には払いすぎた保険料を返すとか、個別に対応していく方針。

そして、再発防止策として、7月から「乗り換え」を顧客に勧めないようにすることや、ノルマの見直し、それに、今の契約を解約しなくても新たな契約に移れる「転換」と呼ばれる制度の導入などを進めていくとしている。

ただ、今の時点でかんぽ生命は、不適切な販売が全体としてどのくらいあったのかについて、「調査中」という立場。この問題を調べる第三者委員会も立ち上げる方針なんだけど、再発防止や信頼回復を進めるには、何よりも全容や原因を徹底して調べる必要があると思う。

# 注目のタグ

- # 新型コロナ (51件)

- # 暮らし・子育て (34件)

- # 銀行・金融 (34件)

- # 環境・脱炭素 (33件)

- # 自動車 (28件)

- # AI・IT・ネット (27件)

- # 財政・経済政策 (24件)

- # 働き方改革 (21件)

- # 給与・雇用 (21件)

- # 日銀 (19件)

- # 企業の合従連衡・業界再編 (18件)

- # 消費税率引き上げ (17件)

- # エネルギー (17件)

- # 農業・農産品 (15件)

- # 原油価格 (14件)

- # 人手不足 (14件)

- # 物価高騰 (13件)

- # 外食 (13件)

- # 旅行・インバウンド (12件)

- # 株式市場・株価 (12件)

- # 景気 (12件)

- # 経済連携・貿易 (12件)

- # ウクライナ侵攻 (11件)

- # 携帯料金 (10件)

- # コンビニ (10件)

- # お酒 (10件)

- # 携帯電話 (9件)

- # 鉄道 (9件)

- # キャッシュレス決済 (9件)

- # 為替 (9件)