日銀 植田新総裁が抱える難題

4月9日、日銀の黒田総裁の後任として、東京大学名誉教授の植田和男氏が新たに総裁に就任する。学者出身の日銀総裁が誕生するのは戦後初めてだ。黒田総裁のもとでの10年にわたる大規模な金融緩和でも達成できなかった安定的な物価上昇。その実現に向けて、植田氏は、どのような政策運営を行うのか。さらに金融緩和の長期化で表面化する副作用への対応など、立ちはだかる難題にどう対処するのか。

黒田総裁の緩和路線を継承

植田氏

「企業収益や雇用の改善などに貢献し、デフレではない状況をつくりあげた」

「経済・物価情勢を踏まえると、2%の物価安定の目標の実現にとって、必要かつ適切な手法であると思う。今後とも情報情勢に応じて、工夫を凝らしながら金融緩和を継続することが適切であると考えている」

「企業収益や雇用の改善などに貢献し、デフレではない状況をつくりあげた」

「経済・物価情勢を踏まえると、2%の物価安定の目標の実現にとって、必要かつ適切な手法であると思う。今後とも情報情勢に応じて、工夫を凝らしながら金融緩和を継続することが適切であると考えている」

ことし2月24日、国会での所信聴取と質疑で、植田氏は、今の大規模な金融緩和について、こう述べた。

10年にわたって黒田総裁のもとで進めてきた緩和路線を継承する方針を示した形だ。

10年にわたって黒田総裁のもとで進めてきた緩和路線を継承する方針を示した形だ。

理論と実務の両面を知る

植田和男氏は、マクロ経済学や金融論の分野で日本を代表する経済学者の1人で、1998年から7年間は日銀の審議委員を務めた。

日銀が1999年4月に採用した、一定の条件を満たさないかぎり、ゼロ金利政策を解除しないとする「時間軸効果」を提案。

当時は、金利がゼロ近辺まで低下し、金融政策の限界も指摘されていたが、この「時間軸効果」を通じて市場に働きかけることで、金融緩和の効果をより高めていくことができるようになった。

こうした実績から、市場関係者の間では、植田氏は、理論と実務の両面を知る人物だと評価されている。

当時は、金利がゼロ近辺まで低下し、金融政策の限界も指摘されていたが、この「時間軸効果」を通じて市場に働きかけることで、金融緩和の効果をより高めていくことができるようになった。

こうした実績から、市場関係者の間では、植田氏は、理論と実務の両面を知る人物だと評価されている。

脇を固める副総裁は

植田氏を支える副総裁には、前金融庁長官の氷見野良三氏と日銀の理事を務めた内田眞一氏が3月20日付けで就任。

氷見野副総裁は、金融庁時代、金融システムに関する国際的なルールづくりを主導するなど、世界の金融当局も一目置く、国際派だ。

内田副総裁は、黒田総裁のもとでの金融緩和を実務面で支え、今の大規模な金融緩和の効果と副作用について、精通している。

2人も植田氏と同様、国会で、それぞれ金融緩和を続けることで、企業の賃上げの動きを後押しし、2%の物価安定目標の実現を目指す考えを示した。

内田副総裁は、黒田総裁のもとでの金融緩和を実務面で支え、今の大規模な金融緩和の効果と副作用について、精通している。

2人も植田氏と同様、国会で、それぞれ金融緩和を続けることで、企業の賃上げの動きを後押しし、2%の物価安定目標の実現を目指す考えを示した。

物価目標は実現できるか

しかし、この目標を達成するのは簡単ではない。というのも、この目標を実現するため、日銀は黒田総裁のもと、10年にわたって大規模な金融緩和を続けたが、いまだに達成できていないからだ。

就任当初は「2年程度で達成する」と意気込みを語った黒田総裁。

就任当初は「2年程度で達成する」と意気込みを語った黒田総裁。

3月10日、任期中、最後の金融政策決定会合のあとの会見で「残念だ」と述べたうえで、「15年の長きにわたるデフレのもとで定着した、物価や賃金が上がりにくいという考え方や慣行がかなり根強く、予想した以上だった」と述べた。

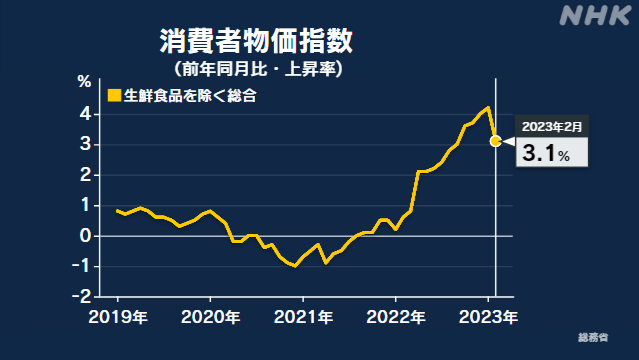

原材料価格の高騰や円安の影響から去年4月以降、生鮮食品を除いた消費者物価指数の上昇率は、目標の2%を上回り、12月には4%に達した。数字の上では、目標は達成したように見える。

原材料価格の高騰や円安の影響から去年4月以降、生鮮食品を除いた消費者物価指数の上昇率は、目標の2%を上回り、12月には4%に達した。数字の上では、目標は達成したように見える。

しかし、日銀は、本来目指している賃金の上昇や需要の増加を伴った形ではないとしている。さらに今後は伸び率が鈍化して、今年度と来年度は、平均で2%を下回る水準まで低下するとし、安定的な物価上昇は実現できていないという立場だ。

こうした中、原材料価格の高騰などの外的ショックが招いた物価高によって、ことしの春闘では、大企業を中心に賃上げが進んだ。

今後、これが需要の増加や企業収益の増加につながり、さらなる賃上げの動きにつながっていくかが、目標達成に向けた大きなポイントとなる。

こうした中、原材料価格の高騰などの外的ショックが招いた物価高によって、ことしの春闘では、大企業を中心に賃上げが進んだ。

今後、これが需要の増加や企業収益の増加につながり、さらなる賃上げの動きにつながっていくかが、目標達成に向けた大きなポイントとなる。

ただ、景気の先行きには不透明感が広がっている。中国やアメリカなど海外経済の減速や欧米での金融不安など、先行きには、多くのリスクが横たわる。

実際、4月3日に公表された日銀の短観=企業短期経済観測調査では、大企業製造業の景気判断が5期連続で悪化。企業の間で慎重な見方がますます強まっていることが示された。

黒田総裁が「予想した以上だった」と語った日本人のデフレマインドをどう払拭するのか。その難題に向き合うには、目標達成に向け、より効果的な政策は何なのか模索する必要がある。

その意味で、金融緩和路線を引き継ぐとしている植田新総裁が、今の緩和策の効果と副作用について総括・検証を行うのかどうか、そして緩和策の修正にどうつなげていくのかも焦点になるだろう。

海外の経済や金融情勢というコントロールが難しい要素を抱える中、植田日銀は、賃上げの動きが中小企業も含めてどこまで広がり、経済の好循環につながるのかを見極めながら、2%の物価安定目標の実現を目指すことになる。

黒田総裁が「予想した以上だった」と語った日本人のデフレマインドをどう払拭するのか。その難題に向き合うには、目標達成に向け、より効果的な政策は何なのか模索する必要がある。

その意味で、金融緩和路線を引き継ぐとしている植田新総裁が、今の緩和策の効果と副作用について総括・検証を行うのかどうか、そして緩和策の修正にどうつなげていくのかも焦点になるだろう。

海外の経済や金融情勢というコントロールが難しい要素を抱える中、植田日銀は、賃上げの動きが中小企業も含めてどこまで広がり、経済の好循環につながるのかを見極めながら、2%の物価安定目標の実現を目指すことになる。

大規模緩和の副作用への対応は

大規模緩和が長期化したことによる副作用にどう向き合うかも大きな課題だ。

大量の国債の買い入れで、日銀が保有する国債の残高は、去年12月末の時点で547兆円にのぼる。

大量の国債の買い入れで、日銀が保有する国債の残高は、去年12月末の時点で547兆円にのぼる。

短期を除くと、発行残高の半分以上を日銀が保有するという異例の状況となっていて、財政規律の緩みにつながっているという指摘もある。国債の大量買い入れは、債券市場で金利水準がゆがむなどの機能低下も招いた。

こうした副作用に対処するため、去年12月に日銀は、金融緩和の持続性を高めるとして、金融緩和策を修正し、長期金利の変動幅の上限を引き上げた。

ただ、市場には、大量の国債の買い入れを続ける今の政策は、いつまでも持続できないという見方が根強い。緩和策の修正を見越した投資家が国債を売って長期金利に上昇圧力がかかり、日銀と市場の攻防が激しくなる場面もたびたび見られる。

植田氏は、国会で、今の金融緩和の枠組みについて、次のように述べた。

こうした副作用に対処するため、去年12月に日銀は、金融緩和の持続性を高めるとして、金融緩和策を修正し、長期金利の変動幅の上限を引き上げた。

ただ、市場には、大量の国債の買い入れを続ける今の政策は、いつまでも持続できないという見方が根強い。緩和策の修正を見越した投資家が国債を売って長期金利に上昇圧力がかかり、日銀と市場の攻防が激しくなる場面もたびたび見られる。

植田氏は、国会で、今の金融緩和の枠組みについて、次のように述べた。

植田氏

「さまざまな副作用を生じさせている面は否定できないと思う」

「基調的な物価の見通しが一段と改善していくという姿になっていく場合には、正常化の方向での見直しを考えざるを得ないと思う」

「さまざまな副作用を生じさせている面は否定できないと思う」

「基調的な物価の見通しが一段と改善していくという姿になっていく場合には、正常化の方向での見直しを考えざるを得ないと思う」

大規模緩和で日銀は、株価指数に連動したETF=上場投資信託の買い入れも進めた。保有するETFの残高は、去年9月末の時点で帳簿上の価格が36兆9057億円、時価で見ると48兆208億円にのぼる。

ETFの購入が株式市場の価格形成をゆがめているという批判もある。

ETFの購入が株式市場の価格形成をゆがめているという批判もある。

100年かかる?日銀 積み上がったETF 出口は【経済コラム】

さらに日銀が国債やETFを大量に保有したことで、金融緩和を縮小する「出口戦略」の際、市場に大きな混乱が生じるのではないかという懸念も強まっている。

植田新総裁は、次の任期の5年間を「積年の課題であった物価安定の達成というミッションの総仕上げを行う5年間」と位置づける。

副作用に目配りし、市場と対話しながら、持続性のある金融政策の運営ができるかどうかが問われる。そして今の金融緩和策を縮小する出口戦略も模索していくという難題に取り組むことになる。

植田新総裁は国会で、出口戦略の手法やタイミングについて、具体的な言及は避けたが、「考えていないわけではない」とも発言している。

植田新総裁は、次の任期の5年間を「積年の課題であった物価安定の達成というミッションの総仕上げを行う5年間」と位置づける。

副作用に目配りし、市場と対話しながら、持続性のある金融政策の運営ができるかどうかが問われる。そして今の金融緩和策を縮小する出口戦略も模索していくという難題に取り組むことになる。

植田新総裁は国会で、出口戦略の手法やタイミングについて、具体的な言及は避けたが、「考えていないわけではない」とも発言している。

政府との連携も課題に

政府との連携も重要だ。

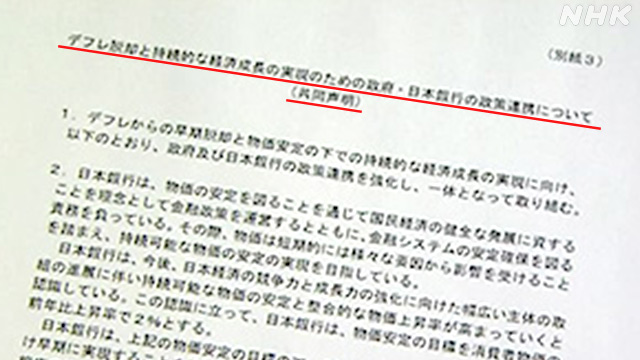

政府と日銀が2013年に結んだ「共同声明」には、2%の物価安定目標とともに、政府の取り組みとして、成長戦略の実施や持続可能な財政の確立に向けた取り組みの推進が盛り込まれている。

経済関係者や大学教授などの有識者が参加する「令和国民会議」、通称「令和臨調」は、ことし1月、この「共同声明」を見直すべきだという緊急提言を発表した。

経済関係者や大学教授などの有識者が参加する「令和国民会議」、通称「令和臨調」は、ことし1月、この「共同声明」を見直すべきだという緊急提言を発表した。

この中で、「政府が共同声明で約束した成長戦略は十分な成果をあげておらず、財政健全化に対するコミットメントも守られていない」と指摘。

日銀の大規模な金融緩和とそれに伴う国債の大量購入が、政府側の財政の歳出拡大を事実上支えてきたとしたうえで、「財政政策と金融政策は負の相互作用を及ぼしてきた」とし、政府と日銀の政策対応を厳しく批判している。

植田新総裁は、国会で、政府との連携の重要性を強調したうえで、共同声明については、次のように述べた。

日銀の大規模な金融緩和とそれに伴う国債の大量購入が、政府側の財政の歳出拡大を事実上支えてきたとしたうえで、「財政政策と金融政策は負の相互作用を及ぼしてきた」とし、政府と日銀の政策対応を厳しく批判している。

植田新総裁は、国会で、政府との連携の重要性を強調したうえで、共同声明については、次のように述べた。

植田氏

「我が国経済は着実に改善し、その中で賃金も上昇、物価も持続的に下落するという意味でのデフレではなくなってきている。こういう意味で、政府と日本銀行の政策連携が着実に成果をあげてきたものと見ている。従ってただちに見直すという必要があるというふうには今のところ考えていない」

「我が国経済は着実に改善し、その中で賃金も上昇、物価も持続的に下落するという意味でのデフレではなくなってきている。こういう意味で、政府と日本銀行の政策連携が着実に成果をあげてきたものと見ている。従ってただちに見直すという必要があるというふうには今のところ考えていない」

黒田体制で続けてきた政府との連携を踏襲する考えを示した形だが、物価安定目標の達成に向け、政府の成長戦略は欠かせない要素だ。植田日銀と政府の今後の連携にも注目が集まる。

“ナローパス”に挑む植田日銀

このように10年におよぶ大規模緩和をへて多くの課題が新体制に引き継がれるが、植田氏は、賃金の上昇を伴った2%の物価安定目標を粘り強く目指しながら、副作用にも対処するという難しいかじ取りを迫られる。

「魔法のような特別な金融緩和政策を考えて実行することではなく、判断を経済の動きに応じて誤らずにやることが最大の使命だ」と語る植田氏。

経済の視界はなかなか晴れないが、一歩一歩確かめながらナローパス(狭き道)に挑むことになる。

「魔法のような特別な金融緩和政策を考えて実行することではなく、判断を経済の動きに応じて誤らずにやることが最大の使命だ」と語る植田氏。

経済の視界はなかなか晴れないが、一歩一歩確かめながらナローパス(狭き道)に挑むことになる。