“企業の成長か、個人投資家の保護か”IPO論争の決着は?

“日本では新規株式公開=IPOの価格が低く抑えられているため、新興企業の成長を妨げているのではないか”

去年、政府の成長戦略会議が投げかけた、この論争。以前のビジネス特集でも伝えましたが、公正取引委員会も加わって激論が交わされました。そして、ことし2月28日、証券業界としての答えが出されましたが、これまで表だって議論されてこなかった「日本企業・経済の成長か、個人投資家の保護か」にまで話が及びました。果たして決着はついたのでしょうか?

(経済部記者 仲沢啓)

去年、政府の成長戦略会議が投げかけた、この論争。以前のビジネス特集でも伝えましたが、公正取引委員会も加わって激論が交わされました。そして、ことし2月28日、証券業界としての答えが出されましたが、これまで表だって議論されてこなかった「日本企業・経済の成長か、個人投資家の保護か」にまで話が及びました。果たして決着はついたのでしょうか?

(経済部記者 仲沢啓)

初めの株価 低すぎる? なぜ少ない 日本のユニコーン

以前紹介した特集記事はこちら

証券業界の答えは?

2月28日、全国の証券会社などでつくる日本証券業協会は、企業が新たに株式を上場するIPO=新規株式公開に関する報告書を公表しました。

証券会社の担当者や機関投資家、専門家などによるワーキンググループで議論を重ねたうえでの結論です。

証券会社の担当者や機関投資家、専門家などによるワーキンググループで議論を重ねたうえでの結論です。

この中では、19の論点が提示されました。主な内容は、次のようなものでした。

▽上場にともなって企業が初めて株式を売り出す際の価格=「公開価格」

相場の状況に応じて、より柔軟に決められるようにする

▽上場の承認から実際の上場までにかかる期間

1か月程度→3週間程度に短縮

▽「公開価格」算定の根拠

実務を担う証券会社が企業側に丁寧に説明

相場の状況に応じて、より柔軟に決められるようにする

▽上場の承認から実際の上場までにかかる期間

1か月程度→3週間程度に短縮

▽「公開価格」算定の根拠

実務を担う証券会社が企業側に丁寧に説明

IPOの手順を一部、見直すというものです。

そもそもなぜ?

そもそも、なぜこうした報告書が公表されたのか。

きっかけは去年6月に閣議決定された、政府の「成長戦略実行計画」でした。

きっかけは去年6月に閣議決定された、政府の「成長戦略実行計画」でした。

この中で、「スタートアップを生み出し、かつ、その規模を拡大する環境の整備」のため、「IPOにおける価格設定プロセスの見直し」が盛り込まれました。

上場に伴う企業の資金調達額は、公開価格が高いほど高くなります。ただ、政府の実行計画は、この「公開価格」と、上場後に市場で初めて売買が成立した時の価格=「初値」をみると、日本では欧米などと比べて、公開価格から初値の値上がり幅が大きいと指摘しています。

公開価格で株式を取得できた一部の投資家は、この差益を得ることができますが、企業側は「初値」がいくら値上がりしたとしても、資金調達額の増加につながることはありません。

公開価格をもっと高く設定していれば、企業がより多くの資金を調達できたのではないか。そのことが、新規上場企業のさらなる成長の妨げになっているのではないかとして、証券業界に見直しを迫ったのです。

企業の成長や日本経済の活性化に力点を置いた考えに基づくものです。

上場に伴う企業の資金調達額は、公開価格が高いほど高くなります。ただ、政府の実行計画は、この「公開価格」と、上場後に市場で初めて売買が成立した時の価格=「初値」をみると、日本では欧米などと比べて、公開価格から初値の値上がり幅が大きいと指摘しています。

公開価格で株式を取得できた一部の投資家は、この差益を得ることができますが、企業側は「初値」がいくら値上がりしたとしても、資金調達額の増加につながることはありません。

公開価格をもっと高く設定していれば、企業がより多くの資金を調達できたのではないか。そのことが、新規上場企業のさらなる成長の妨げになっているのではないかとして、証券業界に見直しを迫ったのです。

企業の成長や日本経済の活性化に力点を置いた考えに基づくものです。

“市場の番人”の判定は?

政府が実行計画を示した後、“市場の番人”公正取引委員会が調査に乗り出しました。

価格設定の算定プロセスが、独占禁止法上、問題がないか実態を把握するためで、過去1年間にIPOを行った企業への聞き取り調査などを実施しました。

価格設定の算定プロセスが、独占禁止法上、問題がないか実態を把握するためで、過去1年間にIPOを行った企業への聞き取り調査などを実施しました。

そして、ことし1月。公取は調査結果を公表しました。

この中では、公開価格を低く設定し、企業に不利益を与えたと認められる場合には、独占禁止法に違反するおそれがあるという見解を初めて示しました。

一方で、実態調査の結果、独占禁止法上、問題となる事例は確認できなかった、と結論づけました。

この中では、公開価格を低く設定し、企業に不利益を与えたと認められる場合には、独占禁止法に違反するおそれがあるという見解を初めて示しました。

一方で、実態調査の結果、独占禁止法上、問題となる事例は確認できなかった、と結論づけました。

公開価格の実態は?

公開価格の実態は、どうなっているのか?

去年1年間に上場した企業125社の公開価格と初値の状況を調べると、値上がり幅の平均は56%余りと、たしかに初値が公開価格を大きく上回る状況になっています。

大手証券会社の幹部や市場関係者に聞くと、

1 好調な市場環境

2 マザーズ市場の存在

が影響していると指摘します。

去年は、30年6か月ぶりに日経平均株価が3万円台をつけるなど、コロナ禍の経済を下支えするための各国の巨額の財政出動などが、相場上昇の追い風となっていました。このため、投資家の意欲も旺盛になり、初値も高くなりやすいと言います。

また、去年1年間に上場した企業の7割余りは比較的規模が小さい企業が上場するマザーズ市場に上場しています。時価総額が小さいことなどもあり、巨額の資金を動かす機関投資家にとってはもうけにつながりにくいため、個人投資家の参加割合が高い市場です。

個人投資家は、長期にわたって株を保有するより、短期的な売り買いで利益を確保しようという傾向があるといいます。

去年1年間に上場した企業125社の公開価格と初値の状況を調べると、値上がり幅の平均は56%余りと、たしかに初値が公開価格を大きく上回る状況になっています。

大手証券会社の幹部や市場関係者に聞くと、

1 好調な市場環境

2 マザーズ市場の存在

が影響していると指摘します。

去年は、30年6か月ぶりに日経平均株価が3万円台をつけるなど、コロナ禍の経済を下支えするための各国の巨額の財政出動などが、相場上昇の追い風となっていました。このため、投資家の意欲も旺盛になり、初値も高くなりやすいと言います。

また、去年1年間に上場した企業の7割余りは比較的規模が小さい企業が上場するマザーズ市場に上場しています。時価総額が小さいことなどもあり、巨額の資金を動かす機関投資家にとってはもうけにつながりにくいため、個人投資家の参加割合が高い市場です。

個人投資家は、長期にわたって株を保有するより、短期的な売り買いで利益を確保しようという傾向があるといいます。

実際、ネット証券などでIPO銘柄への投資を行っている個人投資家に話を聞くと、「IPO銘柄を公開価格で買うことができれば、値上がりしやすいので、すぐ売ってもうけられる」と考えている人が多くいました。

では、上場直後ではなく、もう少しあとの状況はどうなっているのか?去年上場した企業のその後の株価の動きを調べてみました。

マーケットに大きな影響を与えている、ロシアによるウクライナ侵攻以前の、ことし1月末時点の株価を見ると、去年新規公開した125社のうち88社、つまりおよそ7割が、初値どころか公開価格も下回っていました。初値は上昇する一方で、その後は大きく値下がりする銘柄も多いということを示しています。

また、オミクロン株などの影響で景気の先行きに懸念が強まった2021年12月に上場した33社のうち4割に当たる13社は、初値が公開価格を下回りました。

総じて見ると、公開価格が低く抑えられているとは言い難く、市場関係者からは「相場の状況や日本特有のマーケット環境こそが要因ではないか」という声も聞かれます。

では、上場直後ではなく、もう少しあとの状況はどうなっているのか?去年上場した企業のその後の株価の動きを調べてみました。

マーケットに大きな影響を与えている、ロシアによるウクライナ侵攻以前の、ことし1月末時点の株価を見ると、去年新規公開した125社のうち88社、つまりおよそ7割が、初値どころか公開価格も下回っていました。初値は上昇する一方で、その後は大きく値下がりする銘柄も多いということを示しています。

また、オミクロン株などの影響で景気の先行きに懸念が強まった2021年12月に上場した33社のうち4割に当たる13社は、初値が公開価格を下回りました。

総じて見ると、公開価格が低く抑えられているとは言い難く、市場関係者からは「相場の状況や日本特有のマーケット環境こそが要因ではないか」という声も聞かれます。

投資家保護は適正か?

健全な株式市場のためにはなくてはならない「投資家の保護」。証券業界のワーキンググループの議論のなかでは、今の投資家保護の在り方が適正なのかどうか、という点にまで議論が及びました。

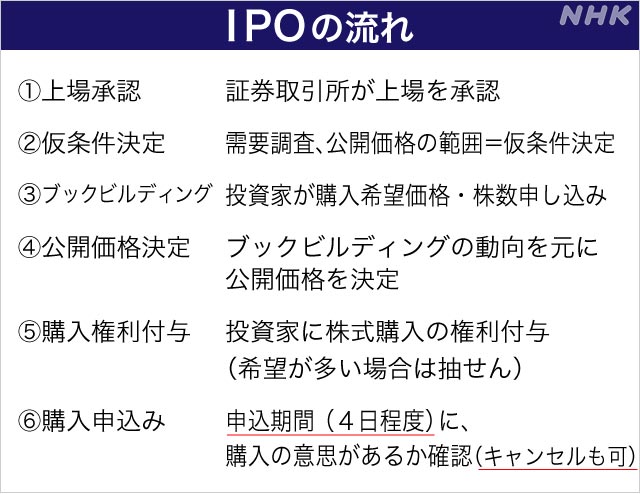

その1つが、新規公開株式を個人投資家などが買う際の「申込期間」、いわゆるキャンセル期間の扱いです。

そもそもは、新しく上場する企業の経営方針などについて、個人投資家などが目論見書という資料を得て本当に購入するのかどうか検討したうえで、購入を取りやめることもできるよう設けられているもので、キャンセル可能な期間が4日程度設定されています。

しかし、このキャンセル期間があるために、人気の高い新規公開株式を購入する権利を得る確率を上げようと、なかには複数の証券会社を通じて、ダブルブッキング、トリプルブッキングする個人投資家も多いとされています。

そうなると、その銘柄の本当の需要を測ることが難しくなり、適正な公開価格を算定することも難しくなっていると指摘されました。この「申込期間」はアメリカにはなく、議論のなかでは撤廃すべきという意見も出されました。

しかし、撤廃するには法律の改正も必要で、よりハードルが高いこともあり、「将来的に検討を継続すべき課題」として先送りされました。この背景にはもちろん、投資家の保護が重要だという考え方があります。

そもそもは、新しく上場する企業の経営方針などについて、個人投資家などが目論見書という資料を得て本当に購入するのかどうか検討したうえで、購入を取りやめることもできるよう設けられているもので、キャンセル可能な期間が4日程度設定されています。

しかし、このキャンセル期間があるために、人気の高い新規公開株式を購入する権利を得る確率を上げようと、なかには複数の証券会社を通じて、ダブルブッキング、トリプルブッキングする個人投資家も多いとされています。

そうなると、その銘柄の本当の需要を測ることが難しくなり、適正な公開価格を算定することも難しくなっていると指摘されました。この「申込期間」はアメリカにはなく、議論のなかでは撤廃すべきという意見も出されました。

しかし、撤廃するには法律の改正も必要で、よりハードルが高いこともあり、「将来的に検討を継続すべき課題」として先送りされました。この背景にはもちろん、投資家の保護が重要だという考え方があります。

企業の成長か、投資家の保護か 続く論争

政府の「成長戦略実行計画」では、企業の成長や日本経済の活性化を促す手段として、「SPAC」と呼ばれる新たな制度の導入も検討項目にあがっています。

これは、SPAC=特別買収目的会社を先に上場させ、その後で非上場の新興企業などを買収・合併するというもので、すでにアメリカでは導入されていて、東証で導入するかどうかの議論が始まっています。

この制度は、新興企業からすると、IPOよりも早く上場できる可能性があるうえ、買収される際にはSPAC側と新興企業側の双方が合意した金額となるため、資金調達に納得感があるというメリットがあります。

ただ、このSPACは、上場時には具体的な事業実績や合併の計画がなく、将来の合併・買収への期待に基づいて投資者から資金調達を行うことから、中身がない=「空箱」とも言われています。このため、投資家保護の観点から、これまでの株式などの金融商品以上にリスクが大きいとも指摘されています。

どのような結論が出るのか、まだ着地点は見えていません。

「企業の成長か、投資家の保護か」

どのようにバランスをとって、日本経済を活性化させていくのか、さらに議論が続きそうです。

これは、SPAC=特別買収目的会社を先に上場させ、その後で非上場の新興企業などを買収・合併するというもので、すでにアメリカでは導入されていて、東証で導入するかどうかの議論が始まっています。

この制度は、新興企業からすると、IPOよりも早く上場できる可能性があるうえ、買収される際にはSPAC側と新興企業側の双方が合意した金額となるため、資金調達に納得感があるというメリットがあります。

ただ、このSPACは、上場時には具体的な事業実績や合併の計画がなく、将来の合併・買収への期待に基づいて投資者から資金調達を行うことから、中身がない=「空箱」とも言われています。このため、投資家保護の観点から、これまでの株式などの金融商品以上にリスクが大きいとも指摘されています。

どのような結論が出るのか、まだ着地点は見えていません。

「企業の成長か、投資家の保護か」

どのようにバランスをとって、日本経済を活性化させていくのか、さらに議論が続きそうです。

経済部記者

仲沢 啓

2011年入局

福島局、福岡局を経て、現在金融業界を担当

仲沢 啓

2011年入局

福島局、福岡局を経て、現在金融業界を担当