目指せ!時事問題マスター

1からわかる!年金制度(3)いつからもらい始めたらお得なの?

2022年11月24日

(聞き手:梶原龍 本間遥 荻原功英)

年金をもらい始める年齢の選択幅が60歳から75歳までに広がりました。いつまでどんなふうに働き、いつからもらうのか、という本人の選択しだいで、毎月の年金額が大きく変わってきます。

「人生100年時代」を生きる上で、年金をどう活用するのがベストな選択なのでしょうか?1から分かりやすく解説します。

年金はいつからもらえる?

年金はいつからもらえる?

学生

梶原

年金っていつからもらえるんですか?

2022年4月に大きな改正があって、年金をもらい始める時期が変更になりました。

竹田

解説委員

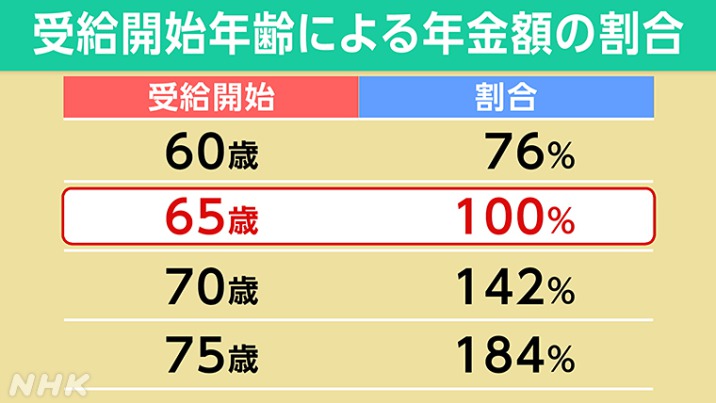

今までは60歳から70歳までで選べましたが、それを5歳のばして、60歳から75歳までで選べるようになりました。

竹田忠解説委員は経済、雇用、社会保障が専門。経済部記者時代には通産省(当時)や大手総合商社、IT業界などを担当し、世界10か国以上の雇用現場を取材。2012年から始まった、医療・介護・年金・子育ての充実を目指す「社会保障と税の一体改革」を担当。

学生

本間

なんで年齢をのばしたのですか?

実は、年金は、働き方とものすごく密接な関係があります。

この改正も、70歳就業法とセットで行われました。

70歳就業法

2021年4月に施行され、働く意欲のある社員が70歳まで働けるように支援することが企業の努力義務となった。

長く働けるようになったのにあわせて、年金も働いてるうちはあえてもらわず、もらい始めの時期を繰り下げる。

そうしたら、もらえる年金の額がもっと増えますよってことになりました。

学生

荻原

もらえる年金の額が増える?!

本来は、65歳でもらい始めるからそこを基準の100%にしたら、70歳まで繰り下げたら、142%に。

さらに75歳まで引き下げたら、184%。つまり1.8倍になって、もらえる年金の額は2倍近くに増えます。

えー。

一方で、60歳から前倒してもらい始めたら、76%で、本来より24%少なくなる。

もらい始めたら金額はずっと変わらないんですか?

そうです。ずっと変わりません。

だから、今回の改正は、ひとことで言えば、長く働く人が有利になる改正が行われたんです。

なるほど。

いつからもらったら得なの?

できればたくさんもらいたいけど、どれくらい生きるかわからないし、選択するのは難しくないですか?

確かに、そう思いますよね。

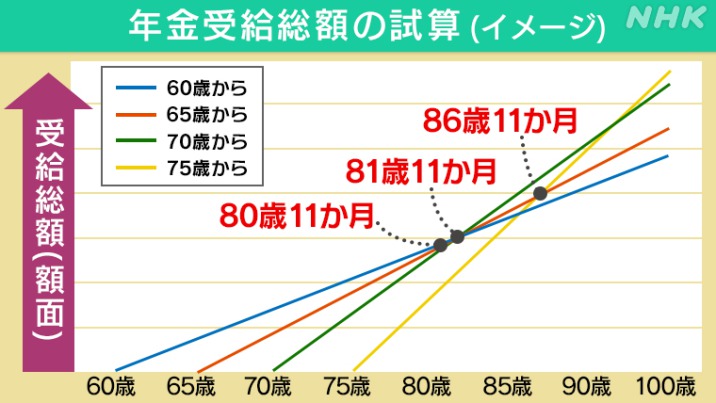

下のグラフは、年金の総額が何歳で釣り合うのかを示したものです。

例えば、緑の線、70歳から受給する場合をみると、81歳11か月で、標準の65歳の赤い線とクロスします。

つまり70歳からもらうと82歳くらいで、65歳からもらい始めた人と同じになる。

それ以降は長生きすればするほど、本来の65歳がもらえる年金よりも多く、一生涯もらえるということになります。

逆に早く60歳からもらい始めると?

60歳からの場合には、80歳11か月で、65歳からと同じ額になります。

60歳でもらった場合、20年間は得するんですよね。

僕たちがいま20年生きているので、そう考えると意外と長いあいだ得するような感覚です。

もっと長生きすれば変わっちゃいますけど…。

確かに、そう考えることもできますね。

いまは、平均寿命がどんどん伸びていて、「人生100年時代」と言われるわけです。

厚生労働省の計算でも、女性の2人に1人は90歳まで生きるという試算があります。

2人に1人が90歳まで!?

長生きしそうなら、繰り下げたほうがいいってことになりますよね。

年金の世界では、こういう言葉もあります。

「繰り上げで泣くのはこの世、繰り下げで泣くのはあの世」。

どういう意味ですか?

60歳に繰り上げて長生きしたら「こんなに長生きするなら、繰り上げなんてするんじゃなかった」と後悔する。それはこの世で生きているとき。

でも繰り下げて早く死んでしまって「早めにもらっておいたほうがよかった」と後悔するのはあの世。

もう生きていないですから、得をするとかしないとかではないでしょうと。

死んだらわからないし、しょうがないみたいな。

そうそう。つまり年金はあくまでも、保険なんですよ。

貯蓄でも、金融商品でもなく、長生きリスクに備える保険なんです。

いわゆるピンピンコロリで、亡くなる寸前まで元気でしたって言うんだったら心配いらないかもしれないけど。

いったん介護が必要になると、介護サービスを受けるのには結構お金がかかって、それがずっと続くわけで。

ずっと続くのは大変ですね。

この話の肝はね、年金をいつからもらい始めるか、いつまで年金を繰り下げるかを、あらかじめ決めておく必要はないってことです。

65歳の誕生日を迎える3か月ほど前に、年金事務所から必要な書類がきます。

それをもらい始めたいと思うときまで持っておけばいいです。

※60歳以降、65歳より前に繰り上げて年金を受給したい場合は、受給を希望する時期に繰り上げ請求書を年金事務所に提出して手続きを行ってください。詳しくは日本年金機構のHP https://www.nenkin.go.jp/service/jukyu/todokesho/rourei/kuriageseikyusho.html(※NHKのサイトを離れます)

先延ばしにして、もらいたくなったら行くと。

そうそう。

もらい始めるタイミングは、ひとつき単位で選べます。

なので「そろそろ働くのも疲れたし、年金もらおうかな」と思ったら年金事務所に行って、手続きをすればいいんです。

そうなんですね!つい、どのタイミングでもらったらお得かなって考えちゃいますけど…。

選択肢が増えるほど悩んでしまうかもしれませんが、年金はできるだけたくさんもらえるようにした方が将来安心ですよね。

つまりは、元気で働けるうちはできるだけ働いて、「そろそろも体もきつくなったし、仕事やめようかな」と思ったら、そこから年金をもらい始めればいい。

そういうアバウトな考えでいいんです。

実際に繰り下げてもらっている人って多いんですか?

いちばん多いのは、基準通り65歳からもらう人です。

国民年金で見ると、次が65歳前への繰り上げで16.8%、66歳以後への繰り下げは2.6%しかいません。

もらい始める時期を変える人って、あんまりいないんですね。

みんな判断に迷って、結局、基準どおりもらっておけば間違いないかとなっているのかなと思います。

もし繰り下げている途中で亡くなったときは何ももらえないんですか?

その心配はありません。遺族がまとめてもらえます。

まとめて?

例えば、繰り下げていて69歳で亡くなったとしましょう。

本来ならば65歳から受けとることができたので、65歳から69歳の分はまとめて遺族が受け取れることになります。

※国民年金の支払い期間は60歳まで、厚生年金の支払い期間は最長70歳までです。年金制度の改正について、竹田解説委員のさらに詳しい解説記事はこちら→「人生100年時代の年金改正~いつからもらえばいいのか」(「時論公論」2022年04月13日)

変わる働き方と年金

さらに、考えておかなければいけないのは、これから働き方がもっと多様化していくということです。

これからは雇われない働き方、つまりフリーランスだったり、副業をいくつもかけ持ちしたりして、これまでのように「1つの会社でずっと働く」のとは違う働き方が増えると見られています。

働き方が変わるという話はよく聞きます。

その時に大事なのは、公的年金は国民年金と厚生年金の2階建てになっているわけだから、できるだけその両方に入っておくようにすることです。

本来、年金は歳をとって働けなくなった後も暮らせるよう、みんなでお金を出し合って支え合おうという仕組みです。

でも、その本来の目的や想定は、まだ十分に実現できていないのが実情です。

ズバリ言うと、パートタイマーや派遣社員や契約社員など、非正規で働く人の年金の問題です。

本来は、雇われて働いている人のために老後の保障がより厚い厚生年金があるのに、非正規で働く人の中には、厚生年金に入れてもらえない人が、まだ大勢います。

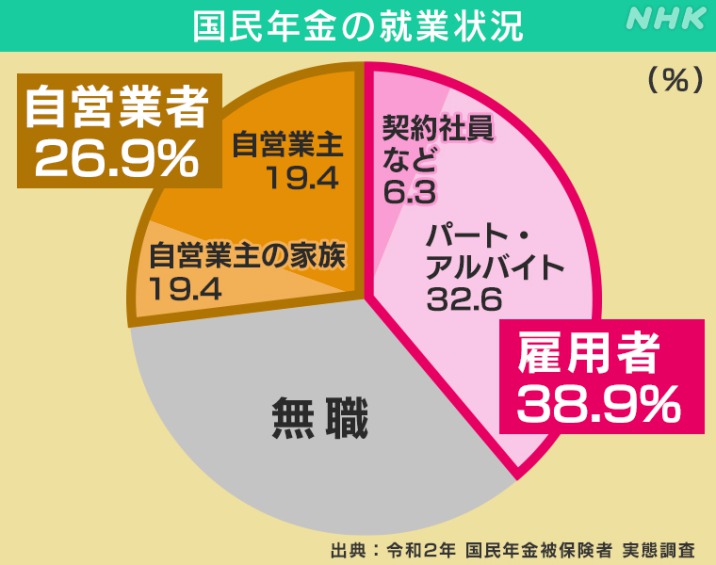

その人たちは、本来は自営業者のためにある国民年金に入るしかありません。

今や国民年金に加入している人のうち最も多いのは、パート・アルバイトの人を中心とした非正規雇用の人たちで、本来の自営業の人たちを上回っています。

えぇ、そうなんですか。

国民年金は、厚生年金に入れない非正規雇用の人が主流の年金に事実上変貌しているわけです。

非正規雇用で国民年金にしか入っていない人がこのまま老後を迎えると、自営業の人たちのような本来の収入はないし、年金の額も平均で月5万6000円くらいなので、生活が厳しくなってしまうおそれがあります。

もし家賃も払うとしたら、月5万6000円だと厳しそうです。

今、政府は「全世代型社会保障」の取り組みの一環として厚生年金に入れる人を増やそうとしています。

全世代型社会保障

少子高齢化が進む中、社会保障の給付は高齢者中心、負担は現役世代中心という考え方を改め、年齢ではなく負担能力に応じた公平な負担を求めると共に、働き方の違いに左右されないセーフティネットの充実を目指す。

たとえば、つい最近まで週20時間以上(30時間未満)の短時間労働の場合には、厚生年金に入るには勤め先が501人以上の規模であることが条件でしたが、2022年10月からは101人以上に条件が広がりました。

2024年には51人以上に広がります。

厚生年金に入れる条件が拡大してるんですね。

はい。フリーランスで働きつつ、副業として20時間雇われて働けば厚生年金に入れるわけです。

例えば主婦の人が仕事を始める場合、厚生年金をもらうために“最低何年は働かないといけない”みたいな決まりはあるんですか?

まず、公的年金をもらうには保険料を納めた期間(免除期間を含む)が合わせて10年以上あることが必要です。これは国民年金も厚生年金も共通です。

なのでその主婦の方が自分で保険料を納めて国民年金に一定期間入っている場合、または自分では一度も保険料を納めていなくとも、夫が厚生年金に入っていて、その夫に扶養されている場合には(いわゆる国民年金第3号被保険者)、通常はわずかな期間でも働いた分だけ厚生年金がプラスでもらえることになります。

あくまでフリーランスとして働きたい、という場合はどうなりますか?

それは重要な質問ですね。

フリーランスの働き方は大きく2つあります。

1つは、伝統的な自営業的な働き方。

建設業の一人親方や、ITのエンジニアやコンサルタントなどとして、一定の顧客とある期間、継続的にビジネスを行う場合。

国民年金や国民健康保険が本来想定しているのは、こういう働き方です。

もう一つは最近増えている、ウーバーイーツなどのいわゆるギグワーカーとしての働き方です。

実態的には、雇われて働く労働者に近い側面があり、年金や医療などのセーフティネットをどうするかが大きな議論になっています。

ギグワーカー

スマホのアプリなどを使って単発で仕事を請け負う働き方。

この場合、アプリを運営する事業者(プラットフォーマー)は発注者側の注文と、それを請け負う働き手をマッチングさせる、つまり仕事を仲介しているだけで、雇用関係はないという立場をとっている。

海外では、こうした働き方をする人たちをプラットフォームワーカーと位置付けて、雇用関係と同じような関係を認めようとする動きもあります。

日本でも、政府の会議が、厚生年金や健康保険の加入対象を従来の労働者よりも範囲を拡大させるいわゆる「勤労者皆保険」の構想を打ち出しています。

そういう議論が始まってるんですね。

実際にもらえる年金はいくら?

僕たちが実際にどれくらい年金をもらえるのか、将来の想像がまったくつかないです。

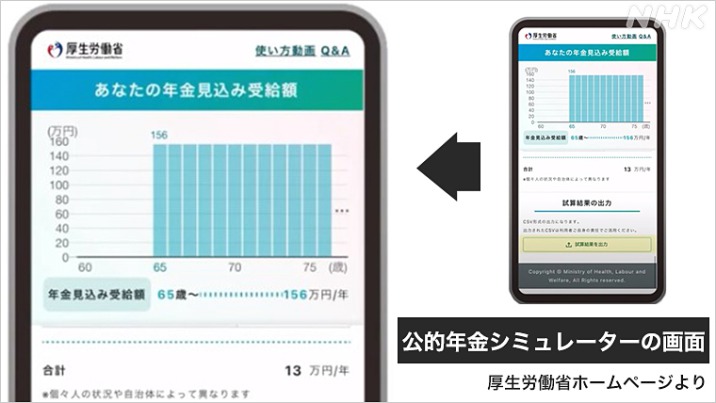

そういう人におすすめなのが、公的年金シミュレーターです。

「公的年金シミュレーター」はこちらから(※NHKのサイトを離れます)

https://nenkin-shisan.mhlw.go.jp/ 厚生労働省が試験運用中です

年収や、もらい始める年を想定して入力すると、どれくらいの金額をもらえるのかを見ることができます。

僕たち、まだお給料をもらっていないんですが…。

あくまでシミュレーションなので、これくらいお給料もらえるかなっていう想定で入力してみてください。

もう社会に出て働いている人で年金定期便が手元にある人だったら、QRコードを読み取ればデータが反映されるので、よりリアルな数字で見ることができます。

この年金シミュレーターのいいところは、もらえる年齢を60歳から75歳まで自由に選択できます。

なので、繰り下げたら年金額がどうなるのかもわかるんです。

わかりやすいですね。

それに保険料の免除で年金額がどう変わるかもこれでわかります。

※学生納付特例には未対応です。

5年とか10年とか短い期間の試算もできますし、これから働き方を見直すことがあったら、あわせて年金も試算してみるといいですよ。

アクセス数はすでに半年で100万件に達する勢いだということで厚生労働省は今後、民間の家計簿アプリなどと連動して使えるようにして、年金の見える化を進めることにしています。

現役時代に大切にするといいことは?

最後に、わたしたちはこれからどんなことを意識していけばいいですか?

生涯現役と連続プロフェッショナルです。

この2つは、ほとんど同じ意味ですね。「生涯現役」であるためには、「連続プロフェッショナル」であることが重要です。

連続プロフェッショナル?

この言葉はベストセラー「ライフシフト」で知られるイギリスの経営学者リンダ・グラットン教授が提唱しているものです。

人生100年、生涯現役を実現するためには、それまでに獲得した、決まった範囲の知識だけでは対応できなくなります。

デジタル化や脱炭素のような急激で大きな変化はこれからも続くでしょう。

その中でプロとして生き抜くためには、仕事で起きている変化を敏感に察知し、新たな知識や技術を吸収し、自分自身を連続的に高めていかないといけない。

自分を磨き続けていく、みたいな。

そうですね。

どういう知識や技術を身に着けるべきか知るために、副業を活用するのもひとつの手だと思います。

※副業については

「1からわかる!副業(1)なぜ今、副業?」

「1からわかる!副業(2)副業しても大丈夫ですか?」

「1からわかる!副業(3)副業が自分のキャリアを守るってどういうこと?」

でも竹田解説委員が詳しく解説しています。

へー。

何が言いたいかというと、実は年金のことは、年金のことだけを考えても仕方がないということです。

「ちゃんと納めましょう」とか「追納しましょう」ということは、それ自身は大事なことです。

でも、人口減少や低成長や低賃金が続く限り、年金の水準は今よりも厳しくなっていきます。

それが問題の根底にある気がします。

もっとみんなが働きやすくなって、若い人たちがこどもを産み育てやすい社会になって人が増えて、消費が活性化して、もう少し幸せが感じられるような社会になれば、国は豊かになって、年金も減らずにすみます。

非正規の差別をなくし、男女の格差を是正し、貧困問題に本気で取り組み、少数者や個人が尊重される社会になってほしいです。

いい社会になっていけば年金もよくなるし、逆に、社会がよくならないと年金制度もうまくいかないってことですね。

遠回りな話をするようですが、そういう公正な社会を目指すことこそが少子化を食い止め、年金の安定化につながります。

今の若い人たちはSDGsや社会貢献、ボランティアなど、社会をよくしたいと思う気持ちが我々の世代より強いように感じています。

年金の課題は、社会の課題です。

ぜひ、年金問題をきっかけに、この社会をどうすればもっと公正に、持続可能にしていけるか、いろいろ考えてもらえればと願っています。

いろんなことにアンテナを広げて、未来を良くしていきたいなと思いました。

撮影:加藤隼也 編集:岡野宏美

あわせてごらんください

-

-

時事問題がわかる!

目指せ!時事問題マスター 1からわかる!年金制度(1)いくら払う?いくらもらえる?

2022年11月10日

-

-

時事問題がわかる!

目指せ!時事問題マスター 1からわかる!年金制度(2)年金額は将来 減っていくの?

2022年11月17日

詳しく知りたいテーマを募集