デジタル化・ベンチャー企業支援

デジタル化や、大企業とベンチャー企業との連携を後押しするための優遇措置などについても見直されます。

5G導入促進税制

今年度まで2年間に限って、関連する投資額の15%を法人税から差し引く措置ですが、期限を3年間延ばす一方、控除率を段階的に縮小します。

都市部を中心に設備投資が一定程度進んだため、大手携帯電話会社が都市部で5Gを整備する場合の控除率は、

▽来年度が9%、

▽再来年度が5%、

▽その翌年度が3%とします。

ただ、地方での5G整備のほか、企業や大学など、エリアを限定して使う「ローカル5G」の整備への投資については、控除率を▽来年度も15%に据え置いたうえで、

▽再来年度に9%、

▽その翌年度に3%とします。

ベンチャー企業などへの投資促進

将来成長が見込めるベンチャー企業などへの出資を促すための「オープンイノベーション促進税制」も見直されます。

法人税などを控除する制度を2年間、延長するとともに、「設立後10年未満」としている出資先の要件を一部緩和し、研究費の割合が高いことなどを条件に、「設立後15年未満」にします。

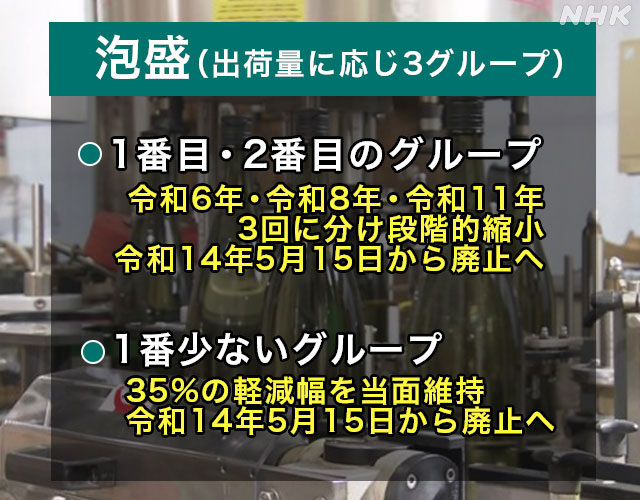

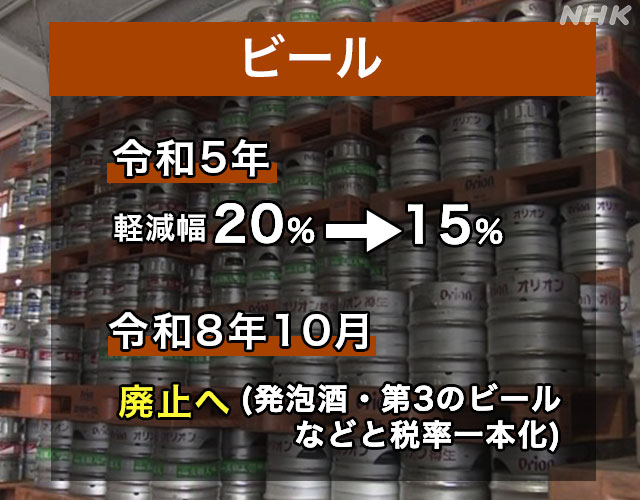

沖縄県の酒税軽減措置

沖縄の本土復帰から続いてきた沖縄県産の泡盛やビールにかかる酒税の軽減措置を段階的に縮小し、最終的には廃止します。具体的には、

泡盛については、メーカーを出荷量に応じて3つのグループに分けて、1番多いグループと2番目に多いグループは、今の軽減幅の35%を令和6年、令和8年、令和11年の3回に分けて段階的に縮小し、令和14年5月15日から廃止します。

出荷量が1番少ないグループは、35%の軽減幅を当面維持し、同じ令和14年5月15日から廃止します。

一方、ビールは、令和5年から軽減幅を今の20%から15%に下げて発泡酒や第3のビールなどと税率が一本化される令和8年10月に廃止します。