感染症の拡大が経済や暮らしをむしばむ異例の状況の中で決まった来年度の与党の税制改正大綱。打撃を受けている企業や個人の負担を軽減するとともに、ポストコロナの時代に向けて経済や社会の変革を促すことに重点が置かれています。

目次

※クリックすると各見出しに移動します

新型コロナ負担軽減(固定資産税・住宅ローン減税など)

今回の税制改正では、新型コロナウイルスの感染拡大の打撃を受けた企業や個人の負担を和らげるための措置がとられています。

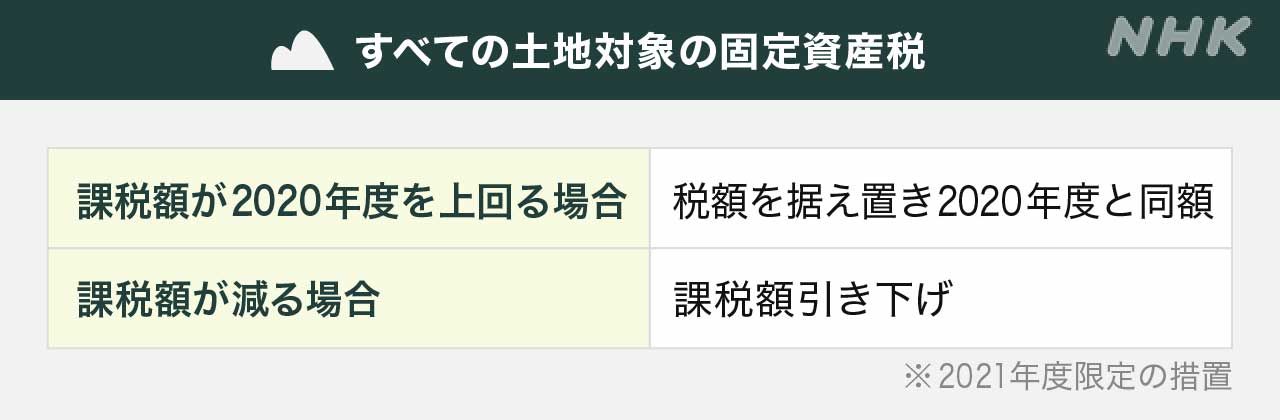

固定資産税

土地の固定資産税は、3年ごとに評価額が見直されます。2021年度からの3年間は地価が上昇傾向にあった2020年1月の地価公示に基づいて課税されることになっていましたが、2021年度に限って負担軽減措置が取られることになりました。対象は、商業地や住宅地、農地など、すべての土地です。

地価の上昇に伴って2020年1月の地価公示に基づく課税額が、2020年度を上回る場合、2021年度の税額は据え置き、地価の下落によって課税額が減る場合はそのまま課税額を引き下げます。

住宅ローン減税

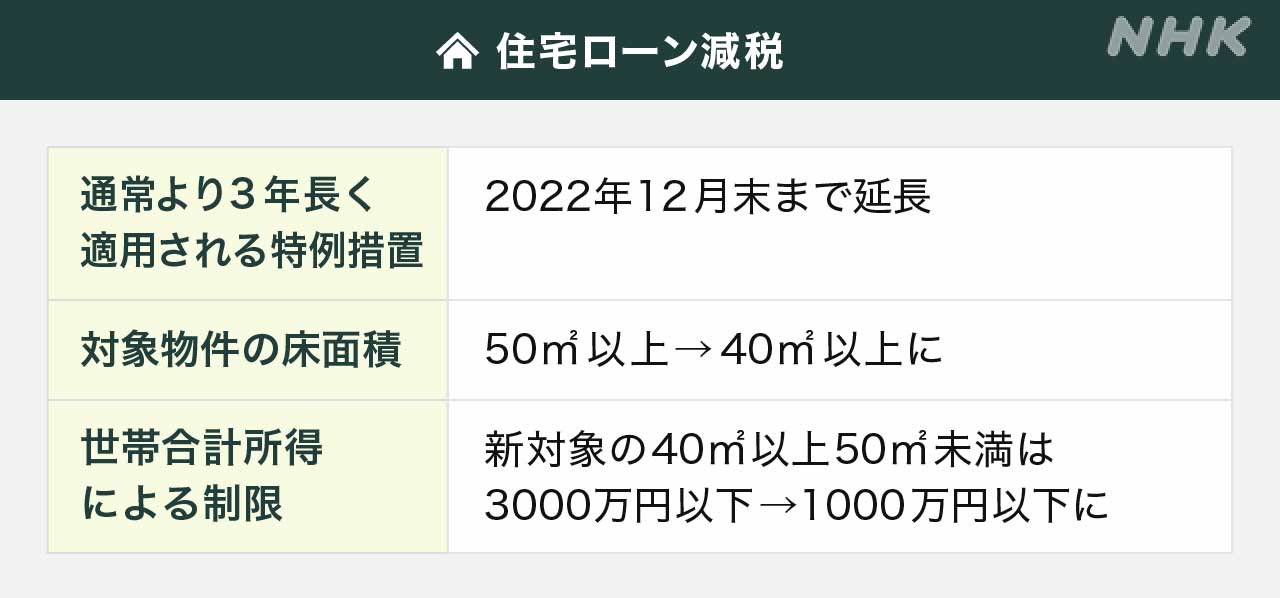

住宅ローン減税が通常より3年長く適用される特例措置について、入居期限を2022年の12月末まで延長します。ただ、注文住宅は2021年9月、分譲住宅は2021年11月までに契約する必要があります。

また、住宅ローン減税が適用される物件の対象を拡大し、現在の床面積の50平方メートル以上から40平方メートル以上にします。ただ、新たに対象となる40平方メートル以上50平方メートル未満の物件については所得制限を厳しくして、3000万円以下から1000万円以下に引き下げます。

控除額については、年末時点のローン残高の1%を所得税から差し引く現在の仕組みについて、低金利が続く中、1%を下回る金利でローンを組めば、利息よりも多くの控除が受けられるという指摘が会計検査院から出ていました。

これを踏まえて、年末時点のローン残高の1%か、その年に支払った利息の総額の少ないほうとするなど、控除の在り方を2022年度に見直す方針を明記しました。

エコカー減税・環境性能割

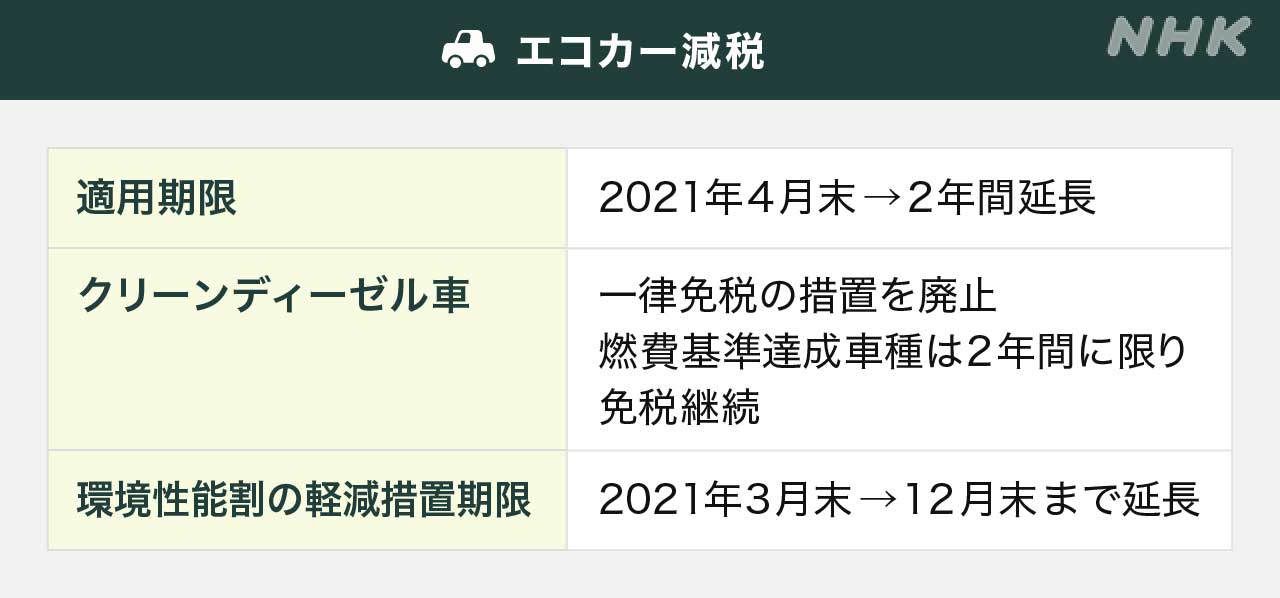

「エコカー減税」は、自動車重量税の税率を、燃費のいい車を対象に減免する措置で、2021年4月末としていた適用期限を2年延長します。

一方、これまで一律で免税となっていたクリーンディーゼル車は、ハイブリッド車などと比べて燃費性能が劣るとして一律の免税対象からは外します。

ただ、クリーンディーゼル車を主力とする自動車メーカーの経営への打撃を抑えるため、特例措置を導入します。クリーンディーゼル車のうち、現在の燃費基準を達成している車種は、2年間に限って免税を継続し、基準を達成していない車種は1年間だけ免税を継続して、改めて行う燃費の測定試験で基準を達成できれば、さらにもう1年免税とします。

現在、新車販売のおよそ70%がエコカー減税の対象で、このうち、およそ25%が免税対象となっていますが、今回の見直しのあともこの比率は維持されます。

自動車を購入した際に、燃費性能に応じて最大3%課税される「環境性能割」は、税率を1%引き下げる軽減措置の期限を2021年3月末から9か月延長して、12月末までとします。

法人税の優遇措置(賃上げ→新規雇用へシフト)

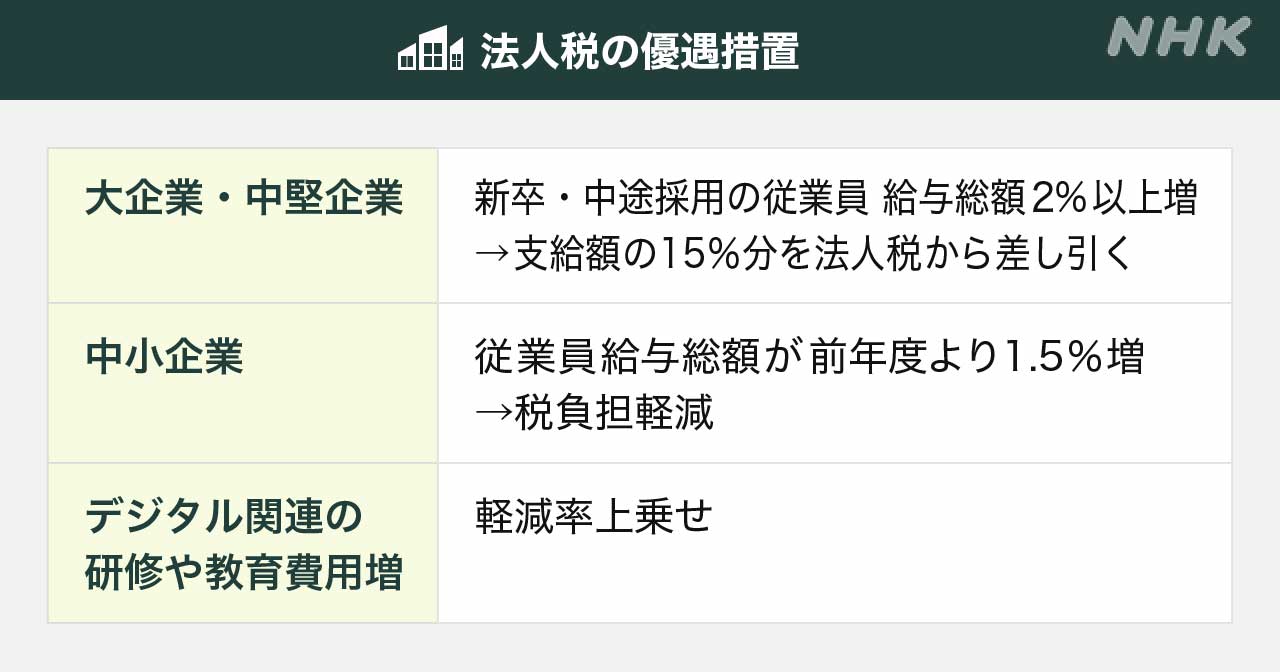

企業が従業員を解雇したり、採用活動を中止したりする動きが広がっていることを踏まえ、法人税の優遇措置を抜本的に見直し、重点を置く対象を賃金を引き上げた企業から、雇用の改善に取り組む企業に移します。

大企業や中堅企業が新卒や中途で採用した従業員への給与の総額を前の年度より2%以上増やした場合、その支給額の15%分を法人税から差し引きます。

中小企業については、雇用の維持も重要だとして新規採用に限らず、従業員全体の給与の総額が前の年度より1.5%以上増えていれば、税負担を軽減します。

また、企業の規模にかかわらず、デジタル関連などの研修や教育に関する費用を増やすことなどを条件に軽減率を上乗せします。

繰越欠損金の特例

新型コロナウイルスの影響で赤字に陥った大企業に大胆な投資を促そうと、足元の赤字を翌年度以降の黒字と相殺して法人税の負担を軽減する「欠損金繰越控除」と呼ばれる措置を拡大します。

相殺できる上限を現在の50%から100%へと大幅に引き上げ、最長で5年間、適用します。ただ、税負担を安易に軽減するだけの手段とならないように具体的な投資計画を策定させて、国の認定を受けることを条件とします。

研究開発

新型コロナの影響で売り上げが減少した企業にも、今後に向けた研究開発を促すため、その費用の一部を法人税から差し引ける措置を拡大します。

現在は大学やベンチャー企業と共同で行うことなどを条件に、研究開発費の一部を法人税から最大45%差し引く措置がありますが、2021年度から2年間に限って上限を50%に引き上げます。対象は、感染拡大前と比べて年間の売り上げが2%以上減少した企業とする方針です。

航空機燃料税

航空会社の業績が悪化していることを踏まえて、軽減措置を深掘りします。国内線の燃料にかかる「航空機燃料税」は、2011年度以降、本来の税額からおよそ30%引き下げて、1キロリットル当たり1万8000円とする措置がとられていますが、2021年度に限って今の半分に当たる1キロリットル当たり9000円に引き下げる特例措置を導入します。

航空会社の経営が一段と厳しくなり、機体をさらに削減する事態になれば、地域の経済活動を支える航空ネットワークの維持が難しくなるおそれがあるとして、支援を強化します。

暮らし関連(認可外保育所利用の助成・教育資金贈与など)

今回の税制改正では、子育てや教育の支援に関する税制も見直されることになりました。

ベビーシッター・認可外保育所の利用

ベビーシッターや認可外保育所を利用した場合に地方自治体から助成を受けると「雑所得」となり、所得税や住民税の税額が増えて、子育て世代にとって負担となる場合があります。

例えば、東京都では、新宿区や台東区など19の区と市で0歳から2歳までの待機児童を抱える保護者が1時間150円で利用できるようにするため助成金を出しています。

都の試算では、年収500万円の人がことし4月から12月にかけて毎月50時間、利用した場合、助成金を年間で101万2500円を受け取る計算になります。

この場合、確定申告によって年間でおよそ21万円の所得税と住民税が課税される可能性がありましたが、今回の見直しで地方自治体などが行っている助成については非課税とする方針です。

産後ケア

“ワンオペ育児”とも呼ばれる子育てを1人で行わざるをえない状況に直面する母親が、地方自治体が提供する母乳指導や精神的なケアといった「産後ケア事業」を利用した場合の料金には消費税を課税しないことも決めました。

法改正によって「産後ケア事業」は、2021年から自治体の努力義務となり、さらなる利用が見込まれていて、税制の面からも利用を促す形です。

教育資金贈与/結婚資金贈与

子育ての負担を軽減するため、祖父母などからの教育資金の援助に贈与税がかからないようにする特例措置は、節税目的での利用を防ぐため、適用条件を厳しくしたうえで期限を2年延長します。

今回の改正で、贈与を受けた孫などが23歳未満や在学中である場合などを除いて相続税の課税対象とし、通常の税額に2割加算するとしています。

また、結婚や出産、育児にかかる資金を祖父母などから援助してもらう場合、1000万円を上限として贈与税を非課税とする特例措置も、同じように条件を厳しくしたうえで期限を2年延長します。

セルフメディケーション

軽い体の不調を、病院などにかからずに治すことを目指す「セルフメディケーション」の普及を図る税制も延長されます。

この制度では、指定された市販の薬の購入代金が1世帯当たり年間で1万2000円を超えた場合、その分が課税対象の所得から差し引かれ、所得税や住民税が軽減されます。

この制度は2021年の12月末が期限でしたが、5年間延長します。

また、これまでは申告の際に健康診断の受診結果などを添付することが求められていましたが、自宅などで保存しておき、税務署から求められた場合には提出することになり、手続きが簡素化されます。

菅政権の看板政策(納税のデジタル化・税務手続きの押印原則廃止など)

菅政権が掲げる主要政策の実現を税制面で後押しする内容も盛り込まれています。

カーボンニュートラル

菅総理大臣は2050年までに温室効果ガスの排出を実質ゼロにする「カーボンニュートラル」を目標に掲げています。

温室効果ガスの大幅な削減などにつながる最新設備を生産ラインに導入した場合、2021年度から3年間、一定の条件を満たせば、投資額の最大10%を法人税額から差し引くか、減価償却費に最初の年度だけ投資額の50%を上乗せできるようにします。

また、消費電力を抑える「パワー半導体」や、繰り返し充電できるリチウムイオン電池などを生産する設備投資に対しても、優遇措置を設けています。

投資額を法人税額から差し引く「税額控除」は3%から5%とすることが多い中、この制度では最大10%に設定し、異例の規模としました。対象となる設備投資の上限は500億円としています。

DX(デジタル・トランスフォーメーション)

デジタル技術で業務やサービスを変革するDX=デジタル・トランスフォーメーションも税制面から後押しします。

業務を効率化するため、クラウドサービスを活用して、グループ企業内でデータを共有する設備投資を行った企業に対し、投資額の3%を法人税額から差し引くか、減価償却費に、最初の年度だけ、投資額の30%を上乗せできるようにします。

また、ほかの企業とデータを共有するために投資した場合は、差し引く額を5%に増やします。

納税のデジタル化・税務手続きの押印原則廃止

現在、自動車税や固定資産税などの地方税は、一部の自治体が「PayPay」や「LINEPay」などの決済アプリで支払えるようにしています。

今後、所得税や贈与税などの国税も、30万円以下であればこうした決済アプリで支払えるようにする方針で、2022年1月以降、可能になる見通しです。また、確定申告などの税務手続きでの押印を原則、廃止します。

中小企業の再編を後押し

中小企業が別の企業を買収したあとに隠れた損失などの予期せぬリスクに備えるため、買収費用の一部を「準備金」として積み立てられるようにします。この積み立ての資金を経費として認めることで法人税の負担を軽減します。

さらに、買収の効果を高めるためシステム統合などの設備投資を行った場合には、投資額の最大10%を法人税から差し引くか、全額、即時償却できるようにします。

国際金融都市

「国際金融都市」の実現に向けて海外から金融機関や専門的な人材を誘致しやすくするため、他の先進国に比べて高いとされる所得税や相続税などで課税の条件などを見直しました。

相続税は、今の制度では、過去15年以内で日本の滞在歴が10年を超えると外国人が海外で保有する資産も課税対象になりますが、就労のために日本に滞在している外国人については滞在期間にかかわらず海外の資産は課税対象としないことを決めました。

所得税は、ファンドマネージャーの分配金に対する税負担について、一定の条件を満たした場合、運用の成果に応じて得た利益の一部を金融所得と見なすことで、この部分については20%の税率を適用して負担軽減を図ります。

法人税は上場していないファンドの運営会社などの負担を緩和するため、上場企業と同じように業績連動型の役員報酬を経費として認めます。ただ、役員報酬の算定の根拠などを金融庁のホームページで開示するようことなどを条件にします。

税負担の公平性の観点から税率そのものの引き下げは行いませんでしたが、税負担の軽減措置を取り入れた形です。

IR

カジノを含むIR=統合型リゾート施設の開業を見据えた税制面の対応は方向性が打ち出されました。

外国人旅行者などがカジノを利用してもうけた場合、その金額分について所得税は非課税とします。一方、国内の利用者がもうけた場合は、競馬などほかの公営ギャンブルと同様に、一時所得の確定申告を求めることになりました。

具体的な内容については、2022年度以降の税制改正で決めるとしています。

震災復興

2021年3月で東日本大震災の発生から10年になるのを前に、被災地の復興を税制面から後押しする制度が設けられました。

イノベーション・コースト

福島県の浜通りに、新たな産業を集積させる「福島イノベーション・コースト構想」を後押しする特例措置が設けられました。

「廃炉」や「ロボット・ドローン」といった重点分野の研究開発を支援するため、2021年度から5年間、機械の購入などにかかる費用の全額を「経費」として計上して課税対象の所得を減らすか、購入費用の15%を法人税から差し引くことができるようになります。差し引ける上限は法人税の20%となっています。

また、研究開発などに関わる専門人材を新たに採用したり、配置転換したりした場合や、震災時に浜通りを中心とした15の市町村で働いたり住んでいたりする人を事業所で雇っている場合には、給与として支払った金額の15%を法人税額から差し引くことができます。こちらも差し引ける上限は法人税の20%となっています。

風評被害対策の支援

原発事故に伴う風評被害への対応として、農家や漁業者、それにホテルなどの観光業を対象に負担を軽減する措置も新たに作られました。

対象の業種の事業者が風評被害への対応として新規事業を始めるために機械などの購入をする場合、それにかかる費用を一括で経費として算入し、法人税の対象となる所得を減らすことなどができるようにします。