インボイスって何?

来年度の税制改正の議論が進んでいます。焦点の1つが来年10月から導入される消費税のインボイス制度。小規模事業者やフリーランスの人たちの負担増になると反発があがっていることから、与党の税制調査会は、こうした人たちの負担軽減措置を導入する方針です。そもそもインボイスって何?これからどうなるの?財務省で税について取材している横山太一記者、教えて!

消費税のインボイスって、そもそも何ですか?

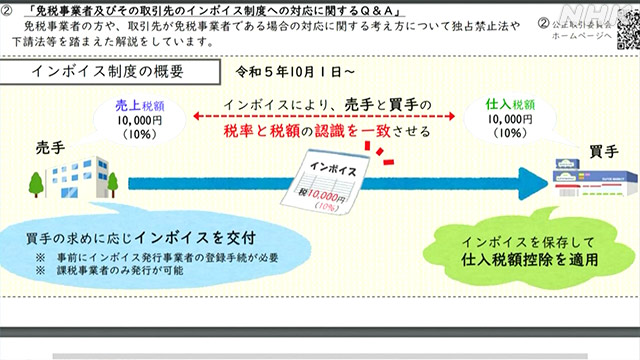

インボイスは法律上の用語としては「適格請求書」と呼ばれますが、事業者間で取り引きするときに従来の請求書や領収書に「登録番号」や事業者の氏名や名称、税率ごとに区分した税額などを記載したものです。

原則、仕入れ先の業者(売り手)が買い手に対して発行します。

食品など一部の品目で税率を8%に据え置く「軽減税率」が始まったことをきっかけに、導入に向けた検討が進み来年10月からスタートすることになりました。

のちほど詳しく説明しますがインボイスを使って売り上げ時にかかった消費税から仕入れや経費で支払った消費税を差し引いて事業者が納める納税額を計算します。

小規模事業者やフリーランスの人たちから反対や懸念の声が上がっていますよね?

そうなんです。このインボイスを使うには税務署に登録する必要があります。

年間の売り上げが1000万円以下の事業者は消費税の納税が免除されているんですが、インボイスを発行するため税務署に登録をすると、こうした事業者も「課税事業者」として、消費税を納税しなければなりません。

インボイスの発行だけでも事務的な手間が増えるのに、納税までしなければならず「事実上の増税だ」といった反発の声も上がっています。

インボイスを使わなければならないんですか?

来年10月以降は、事業者が消費税の控除や還付を受けるためには、原則、仕入れ先から受け取ったインボイスが必要になります。

このため、売り上げ1000万円以下の事業者も、取引先からインボイスを発行するよう求められることが想定されます。「発行できません」ということになると、取引先が税の控除や還付を受けられませんから、それを理由に取り引きが打ち切られることも危惧されます。

このため、小規模事業者でも税務署に登録するケースが多くなるのではないかとみられています。

そうした人に、負担軽減は無いのでしょうか?

与党の税制調査会は負担軽減策を導入する方針です。

先ほどもふれましたが事業者の消費税の納税額は、仕入れの際などに支払った消費税を差し引いて計算します。

例えば事業者が税率10%の商品やサービスを販売して売り上げが700万円となった場合そこにかかる税額は70万円になりますよね。でも、事業者もこれまでの仕入れや経費などで40万円の消費税を支払っていた場合、その分を差し引いて(=控除されて)納税額は30万円となるんです。

この仕組みを「仕入税額控除」といいます。

与党が新たに導入する負担軽減策は、売り上げ1000万円以下の事業者が「課税事業者」になった場合、仕入れでいくらの消費税を払ったかは関係なく、一律で売り上げにかかる消費税の2割を払えばよいという仕組みです。

つまり、税率10%の商品を販売し売り上げが700万円となった事業者の場合、納税額は売り上げにかかる消費税70万円(700万円の10%)の2割=14万円となります。

与党は、これによって税額を計算する手間も大幅に省けるうえ、多くの場合、納税額も抑えられると見込んでいます。この措置は、来年10月の制度開始以降、3年間実施する方針です。

このほか、与党税制調査会は、売り上げが1億円以下の事業者を対象に、仕入れ額が1万円未満の取り引きについては、インボイスがなくても控除が受けられる措置を6年間実施する方針です。

これでインボイスの導入はスムーズにいきますか?

政府とすれば、なんとかインボイス制度を定着させたいというのが本音だと思います。

ただ、納税額や事務負担が抑えられるとはいえ、今も反対の声は根強くあります。臨時国会の論戦でも野党からはインボイス制度の導入撤回を求める意見も出ていました。

インボイス制度の導入まで1年を切りました。制度が定着するかどうかは負担軽減策を含めた制度の理解や周知がどこまで広がるかが鍵となりそうです。

# 注目のタグ

- # 新型コロナ (51件)

- # 暮らし・子育て (34件)

- # 銀行・金融 (34件)

- # 環境・脱炭素 (33件)

- # 自動車 (28件)

- # AI・IT・ネット (27件)

- # 財政・経済政策 (24件)

- # 働き方改革 (21件)

- # 給与・雇用 (21件)

- # 日銀 (19件)

- # 企業の合従連衡・業界再編 (18件)

- # 消費税率引き上げ (17件)

- # エネルギー (17件)

- # 農業・農産品 (15件)

- # 原油価格 (14件)

- # 人手不足 (14件)

- # 物価高騰 (13件)

- # 外食 (13件)

- # 旅行・インバウンド (12件)

- # 株式市場・株価 (12件)

- # 景気 (12件)

- # 経済連携・貿易 (12件)

- # ウクライナ侵攻 (11件)

- # 携帯料金 (10件)

- # コンビニ (10件)

- # お酒 (10件)

- # 携帯電話 (9件)

- # 鉄道 (9件)

- # キャッシュレス決済 (9件)

- # 為替 (9件)