介入か利上げか?通貨防衛 世界各国はどう対応しているの

外国為替市場では急速に円安が進み、一時、1ドル=152円寸前までいきましたが、10月21日、政府・日銀は9月下旬に続き、ドル売り円買いの市場介入に踏み切りました。通貨安に直面しているのは日本だけではありません。アメリカのインフレ、急速な利上げが要因となっている米ドル・独歩高のなか、世界各国は自国の通貨安をどのように防衛しようとしているのでしょうか?対策の効果は?アジア総局の影圭太記者に詳しく解説してもらいます。

通貨安ショック、世界の状況はどうなっているのですか?

今、為替市場ではドルの1人勝ち状態となっていて、ほとんどの国が通貨安に見舞われています。

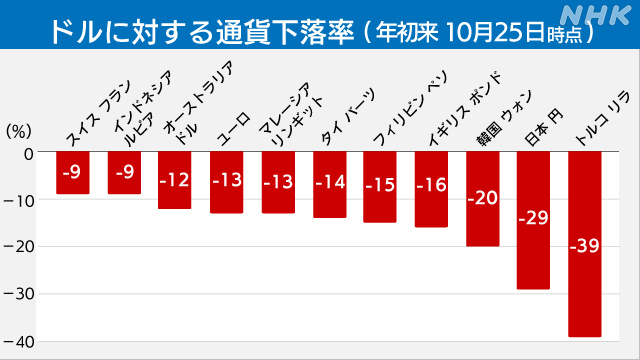

こちら、世界の主な通貨の年初からのドルに対する下落率です。

こう見ると円の29%の下落というのは、世界的に見ても下落の程度が大きいことがわかります。

各国はどうやって通貨防衛をはかっているのでしょうか?

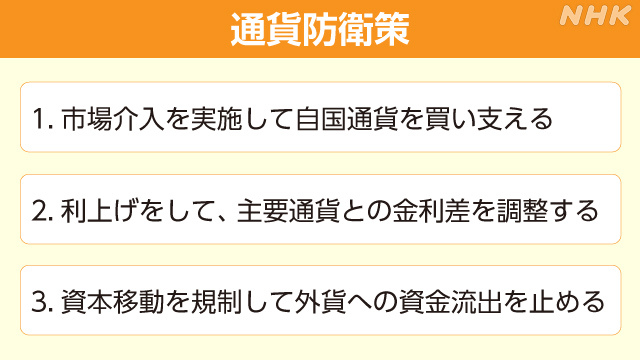

通貨が急激に下落すると今、日本が経験しているように輸入物価が上昇して人々の生活に悪影響が及んだり、スリランカのように外貨建ての債務が膨らむなどして最悪、債務不履行=デフォルトに陥ってしまったりします。このため、各国は通貨防衛をはかろうとするわけです。

どんな防衛策があるかというとおおまかに次のような方法があります。

10月21日の政府・日銀による介入は夜遅い海外市場での取引時間帯、しかも実施したかどうか明らかにしない覆面介入と驚きの連続でしたが、このように介入している国はほかにあるのでしょうか?

日本以外にも市場介入を行っている国はたくさんあります。ただ世界では事後にも介入の事実を公表しない、いわば“ずっと覆面のまま介入”をしている国が多いようです。

日本は月末には介入の金額は公表されます。

市場関係者の間では、インドやフィリピンは詳細を明らかにせず覆面介入を断続的に行っているのではないかと言われています。

例えばフィリピンでは通貨ペソはことし始めには1ドル=51ペソ台で取り引きされていましたが、9月上旬には1ドル=57ペソ目前となり史上最安値を更新しました。その後も徐々にペソ安は進みましたが、9月下旬以降1か月近くの間、1ドル=59ペソ近辺で相場がはりついたようになっています。

当局は介入を積極的には公表していませんが、市場関係者は、この相場以上にペソ安が進まないようドル売りペソ買いの市場介入をこっそりと続けているのではないかと受け止めています。

フィリピンの市場介入、効果が出ているといえるのでしょうか?

通貨安をいったん食い止めているとは言えますが、ことしはじめからのドルに対するフィリピンペソの下落率はさきほどの表にもあるように15%程度。

市場介入によってペソ安のスピードを遅らせることはできても、持続的なペソ高にもっていくことまではできないのが現実です。

市場介入は政府がやろうと思ったらずっとできるものなのですか?

いえ、介入は無限にはできないというのが一般的な理解です。ドル売りの市場介入の場合、外貨準備と呼ばれる元手となる資金が必要で、介入のたびに残高が減っていくことになります。フィリピンの中央銀行によりますと、外貨準備の残高は9月末の時点で1年前と比べて12%の大幅な減少となりました。

フィリピンはまだ900億ドル以上の外貨準備の残高がありますが、保有している外貨の範囲でしか介入ができないという制約があるわけです。

そうなると利上げが通貨防衛の手段としてはよく使われるのですか?

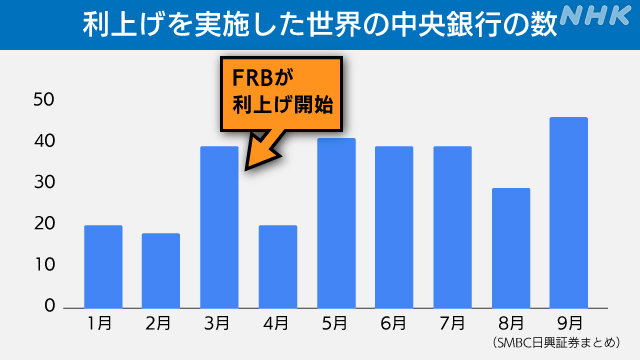

そうですね。SMBC日興証券のまとめによると、世界の84の中央銀行のうち利上げを実施したのは、ことし1月は20でしたが、アメリカのFRB=連邦準備制度理事会が利上げを開始した3月には39に急増しました。その後も5月には41、9月には46まで増えています。

ヨーロッパ中央銀行のほか、イギリス、オーストラリア、スイス、カナダ、さらには新興国でも先ほど紹介したフィリピンのほか、インド、インドネシアなども利上げを続けています。

今、アメリカが急速な利上げを行い、基軸通貨であるドルの金利が上昇していますので、対抗するには自国の通貨の金利も上昇させてドルに資金が向かうことを食い止めようというねらいがあります。

ただ、利上げも通貨防衛という点では万能ではありません。

利上げの何が問題なのですか?

利上げは本来、世の中に出回るお金の量を中央銀行が吸収することで過熱した景気を冷ます効果をねらうものです。このため通貨安が進むからと言って利上げをずっと続ければ景気を悪化させるリスクが高くなるわけなんです。

実際、オーストラリアの中央銀行はことし5月に11年半ぶりとなる0.25%の利上げに踏み切り、6月からは幅を拡大して0.5%の利上げを4か月続けてきました。ところが10月には利上げ幅を縮小して0.25%に戻しました。

中央銀行は「インフレと経済成長の見通しを考慮した」とし、大幅な利上げで景気を冷やしすぎることへの警戒感を示しています。

通貨を防衛するために簡単に利上げすればいいという話ではないんですね。

そうなんです。各国の中央銀行も悩んでいることがうかがえます。

例えばタイは通貨安が進むなかでも景気の下支えを優先して金融緩和を続け、利上げには前向きではありませんでした。日本とある意味、似たような考え方かもしれません。

それでもインフレと通貨安が進む中で、ことし8月には利上げに踏み切りました。9月も続けて利上げしましたが、幅は一般的な0.25%にとどめています。なるべく景気を冷ます利上げはやりたくないという思いが感じられます。

3つ目の手段、資本移動の規制とはどんなものですか?

先進国ではお金の移動は自由にできることが当たり前となっていますが、為替相場の安定などを優先するため、国が自由なお金の流れを管理している国もあります。中国はこのケースに該当します。

また、ロシアはウクライナ侵攻のあとの欧米による経済制裁を受けて、ルーブル安が進みました。このため通貨安を阻止する手段として輸出企業に取得した外貨を一定の割合でルーブルに両替することを義務づけました。ルーブルを買わせてルーブル高に持って行こうという政策です。

日本はどうしたらいいのでしょうか?

この局面で金融緩和を続ける国は少数派であることは間違いありません。主な国の中央銀行で言えば、大規模な金融緩和を維持する日本のほかは中国、それに通貨安を目指しているトルコなどに限られます。

日銀の黒田総裁は急速な円安は日本経済にとってマイナスだとしながらも、賃金の上昇を伴う安定的な物価目標達成と経済下支えのためには今の大規模金融緩和を続けるのが適当だとしています。

今の円安は日米の金利差が大きな要因となっていますから、このまま金融政策を変えないというのであれば、さすがに資本規制はできないでしょうから、残された通貨防衛の手段としては市場介入しかなかったということになります。

世界の通貨防衛策、効果をあげている国はあるのですか?

アメリカの記録的なインフレと利上げ、そしてそれに伴う基軸通貨・ドルの高値が今の世界的な通貨安の要因ですから、魔法のつえのような対策はないのだと思います。

強いて言えば一時、急激な利上げと強引な資本規制を導入し、経済制裁を逃れてエネルギー輸出を続けているロシアは今の時点では通貨を防衛している数少ない国といえますが、とても教科書にはなりえません。

通貨安がもたらすものは結局、何ですか?

ある金融関係者のことばです。

「歴史上、通貨高でデフォルトに陥った国はないが、通貨安でデフォルトになった国はたくさんある」

新興国では通貨暴落でインフレが加速、さらに資本流出につながれば、国の経済が危機的な状況になりかねません。

今から25年前、アジア通貨危機はタイの通貨バーツの暴落をきっかけに世界に動揺が広がり、日本でもその後、深刻な金融危機が起きました。各国はあのような危機にならないよう、時間を稼ごうとあの手この手で自国の通貨防衛に臨んでいます。

おおもとの要因であるアメリカのインフレ退治が効果を見せ始めるまでなんとかしのぐしかない。これが今、各国ができる対応だと思います。

# 注目のタグ

- # 新型コロナ (51件)

- # 暮らし・子育て (34件)

- # 銀行・金融 (34件)

- # 環境・脱炭素 (33件)

- # 自動車 (28件)

- # AI・IT・ネット (27件)

- # 財政・経済政策 (24件)

- # 働き方改革 (21件)

- # 給与・雇用 (21件)

- # 日銀 (19件)

- # 企業の合従連衡・業界再編 (18件)

- # 消費税率引き上げ (17件)

- # エネルギー (17件)

- # 農業・農産品 (15件)

- # 原油価格 (14件)

- # 人手不足 (14件)

- # 物価高騰 (13件)

- # 外食 (13件)

- # 旅行・インバウンド (12件)

- # 株式市場・株価 (12件)

- # 景気 (12件)

- # 経済連携・貿易 (12件)

- # ウクライナ侵攻 (11件)

- # 携帯料金 (10件)

- # コンビニ (10件)

- # お酒 (10件)

- # 携帯電話 (9件)

- # 鉄道 (9件)

- # キャッシュレス決済 (9件)

- # 為替 (9件)