“イデコ”知ってる?

「iDeCo(イデコ)」ってどこかで見たり聞いたりしたことあるのではないでしょうか。「女の子のちょっと変わった名前みたい」って? いえいえ。最近、注目されている年金制度の愛称なんです。証券会社に多くの問い合わせが寄せられているというんです。いったいどんな年金制度?私も始めたほうがいいのでしょうか?

証券業界を担当している古市啓一朗記者、教えて!

iDeCoって、どんな制度?

古市記者

古市記者

はい。正式名称は「個人型確定拠出年金」と言います。ちょっと難しい名称ですね。17年前にできた制度で、実は前からあるんです。

年金といえば、払った保険料に応じて受け取る額が決まっている「国民年金」や「厚生年金」が一般的です。これに対して「iDeCo」は、個人が任意で加入する私的な年金です。

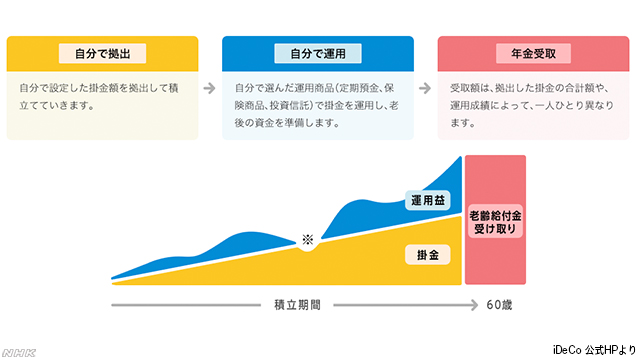

iDeCoを始めるには、銀行や証券会社を通じて加入を申し込み、掛金を運用するための口座を開設します。この口座に毎月、決まった掛金を積み立てて、株式や債券などで運用するんです。会社勤めの人なら給与から天引きができる場合もあります。

運用したお金は、国民年金や厚生年金などに上乗せする形で、年金という形で将来受け取ることができます。運用がうまくいけば、将来受け取る年金を増やすことができますし、うまくいかなければ出した額より減ってしまうこともあります。

ちなみにiDeCoというのは愛称で3年前につけられました。個人の「individual」のiと、確定拠出年金のDC(Defined Contribution Plan)の頭文字を取って呼んでいるんです。

確定拠出といえば、同じような制度があったような・・・?

古市記者

それは「企業型」の確定拠出年金のことですね。勤め先の会社が一定額の掛金を出し、従業員みずからが運用方法(株式や債券など)を選ぶという仕組みです。これも公的年金に上乗せできる制度で、現在は6200社以上の会社が導入しています。

この「企業型」の確定拠出年金と、「個人型」の確定拠出年金=iDeCo。将来、受け取る金額が決まっているのではなく、自分の運用次第では増やすこともできるという点では仕組みが似ています。

これまでは両方を合わせて利用するにはハードルが高かったんですが、2020年度の国の税制改正の議論では、iDeCoの利用を促そうと2つを合わせて利用しやすくするような案が出ています。

どうして最近、関心が高まっているのでしょう。

古市記者

iDeCoを取り扱っているある証券会社を取材してみると、iDeCoなどを紹介する定員がおよそ200人の資産運用セミナーは、このところ予約でいっぱいなんだそうです。とくに平日の夜に開催するセミナーは満席となることが多く、会社勤めの20代から30代の人たちが仕事帰りに訪れることが多いと話していました。

私も30歳で同世代です。年金をもらうのは「まだずいぶん先の話」ですが、若い人たちが関心を持ち始めている背景には「会社をリタイアしたあと年金だけで暮らしていけるのだろうか」という不安があるのだと思います。

ことしの夏には「老後に年金以外で2000万円が必要になる」という金融庁の審議会の報告書が大きな論議になりました。証券会社の話では、報告書が注目されたあとiDeCoの問い合わせが急増したということです。

実際にiDeCoを始める人も急増しています。3年前は加入者が30万人余りでしたが、ことし9月にはおよそ138万人になったそうです。

私も始めたほうがいいのでしょうか?

古市記者

そこは個人の判断だと思います。新たに加入した40代の人に直接話を聞いてみると「長生きできたとしても、その分お金がかかるのが心配。何もしないよりはいい」と話していました。ただ、預貯金と違ってあくまで「資産運用」の一種ですからどうしてもリスクはあります。自分が選択した運用方法で掛金がどうなっているのか、自分の責任でしっかり確認して、場合によっては運用方法を途中で見直すことも必要になります。

また掛金には上限もあります。例えば自営業だと月額6万8000円、専業主婦(夫)だと2万3000円です。

「人生100年時代」 自分はいつまで働けるか、リタイアしたあとはどうやって生活するのか、年金制度は維持されているのか、そしていったいいくら必要なのか…。

iDeCoが注目される背景には、今のうちにできるだけ備えておこうという“将来不安”が背景にあるのかもしれません。

# 注目のタグ

- # 新型コロナ (51件)

- # 暮らし・子育て (34件)

- # 銀行・金融 (34件)

- # 環境・脱炭素 (33件)

- # 自動車 (28件)

- # AI・IT・ネット (27件)

- # 財政・経済政策 (24件)

- # 働き方改革 (21件)

- # 給与・雇用 (21件)

- # 日銀 (19件)

- # 企業の合従連衡・業界再編 (18件)

- # 消費税率引き上げ (17件)

- # エネルギー (17件)

- # 農業・農産品 (15件)

- # 原油価格 (14件)

- # 人手不足 (14件)

- # 物価高騰 (13件)

- # 外食 (13件)

- # 旅行・インバウンド (12件)

- # 株式市場・株価 (12件)

- # 景気 (12件)

- # 経済連携・貿易 (12件)

- # ウクライナ侵攻 (11件)

- # 携帯料金 (10件)

- # コンビニ (10件)

- # お酒 (10件)

- # 携帯電話 (9件)

- # 鉄道 (9件)

- # キャッシュレス決済 (9件)

- # 為替 (9件)