ユニゾ 迷走の末の会社解体【検証】なぜこうなったのか?

去年4月、裁判所に民事再生法の適用を申請した不動産会社、ユニゾホールディングス。大手旅行会社や投資会社からの買収提案を拒否し、2020年、従業員が主体となって自社を買収するいわゆるEBOによる異例の手続きを成立させました。

しかし、その後、わずか3年で経営が破綻。迷走を経てたどりついたのは主力事業の売却、事実上の「解体」でした。ユニゾは3月6日に裁判所の認可を受けた再生計画に沿って多額の債務の免除を受けた上で債権者への返済の手続きを進めます。

かつて旧東証1部に上場し、優良企業とも言われたユニゾがなぜここまで追い込まれたのか。そして教訓として何をくみ取るべきか。これまでの取材をもとに検証します。

(経済部記者 佐藤崇大)

しかし、その後、わずか3年で経営が破綻。迷走を経てたどりついたのは主力事業の売却、事実上の「解体」でした。ユニゾは3月6日に裁判所の認可を受けた再生計画に沿って多額の債務の免除を受けた上で債権者への返済の手続きを進めます。

かつて旧東証1部に上場し、優良企業とも言われたユニゾがなぜここまで追い込まれたのか。そして教訓として何をくみ取るべきか。これまでの取材をもとに検証します。

(経済部記者 佐藤崇大)

暗中模索の日々

ユニゾホールディングスが経営破綻し、1200億円を超える負債を抱えて裁判所に民事再生法の適用を申請したのは去年4月。

しかし、会社のホームページには、その後の動きを知ることができる情報はほとんど掲載されていません。

しかし、会社のホームページには、その後の動きを知ることができる情報はほとんど掲載されていません。

社債権者向けの説明会の案内のほかは有価証券報告書と半期報告書を電子開示システムに提出したとの報告、そして資本金の額を1億円に減らしたという発表ぐらい。去年12月までにスポンサーが決まり、裁判所に再生計画案を提出したときにも、その事実は公表されませんでした。

2020年6月にEBOの成立に伴い上場を廃止したこともあって、会社からの情報提供が少なくなり、会社に聞いても…

「取材は受けていない」

「あいさつも受けていない」

会社の代理人弁護士に話を聞こうとしても…

「言えない」

「答えない」

さらに突っ込んで聞こうとすると「しつこい!」とピシャリ。

会社に何が起きているのか当初は全くわからず、暗中模索の日々が続きました。

それでも手がかりはないか探ってみると、多くの債権者の存在が明らかに。関係者への取材を進め、倒産法の本と格闘するうちに、おぼろげながら問題の輪郭が見えてきました。

以下、債権者向けの説明会でのやりとりを中心に水面下の動きを明らかにしていきます。

2020年6月にEBOの成立に伴い上場を廃止したこともあって、会社からの情報提供が少なくなり、会社に聞いても…

「取材は受けていない」

「あいさつも受けていない」

会社の代理人弁護士に話を聞こうとしても…

「言えない」

「答えない」

さらに突っ込んで聞こうとすると「しつこい!」とピシャリ。

会社に何が起きているのか当初は全くわからず、暗中模索の日々が続きました。

それでも手がかりはないか探ってみると、多くの債権者の存在が明らかに。関係者への取材を進め、倒産法の本と格闘するうちに、おぼろげながら問題の輪郭が見えてきました。

以下、債権者向けの説明会でのやりとりを中心に水面下の動きを明らかにしていきます。

巨額の顧問報酬の支払いが明らかに

「元社長は退職金をいくらもらったのか。計画倒産だったのではないか」

去年10月に都内で行われた債権者向けの説明会。債権者である学校法人の担当者が厳しい質問を投げかけました。

去年10月に都内で行われた債権者向けの説明会。債権者である学校法人の担当者が厳しい質問を投げかけました。

これに対し裁判所から選任された監督委員の弁護士は、元社長ら旧経営陣4人に対し

▽会社が役員退職慰労金あわせて1億2000万円を支払い

▽さらに顧問報酬として、あわせて8億3000万円を支払ったことを明らかにしました。

元社長ら旧経営陣4人は、EBOに伴って2020年6月に退任しましたが、その翌月に会社と顧問契約を結び、会社はおよそ1年にわたって顧問報酬を支払っていました。

債権者から声が上がりました。

▽会社が役員退職慰労金あわせて1億2000万円を支払い

▽さらに顧問報酬として、あわせて8億3000万円を支払ったことを明らかにしました。

元社長ら旧経営陣4人は、EBOに伴って2020年6月に退任しましたが、その翌月に会社と顧問契約を結び、会社はおよそ1年にわたって顧問報酬を支払っていました。

債権者から声が上がりました。

債権者

「顧問報酬の8億3000万円は正当な額なのか」

「通常では考えられない顧問報酬なので追及してほしい」

「顧問報酬の8億3000万円は正当な額なのか」

「通常では考えられない顧問報酬なので追及してほしい」

会社の代理人弁護士は、この役員退職慰労金と顧問報酬は、民事再生法上の「再生債務者(この場合はユニゾ)が再生債権者を害することを知ってした行為」に該当するとして、これに対する否認権を行使して返還を求める裁判を起こしたと説明しました。

どういうことなのか。

どういうことなのか。

LBOで巨額の買収資金を調達

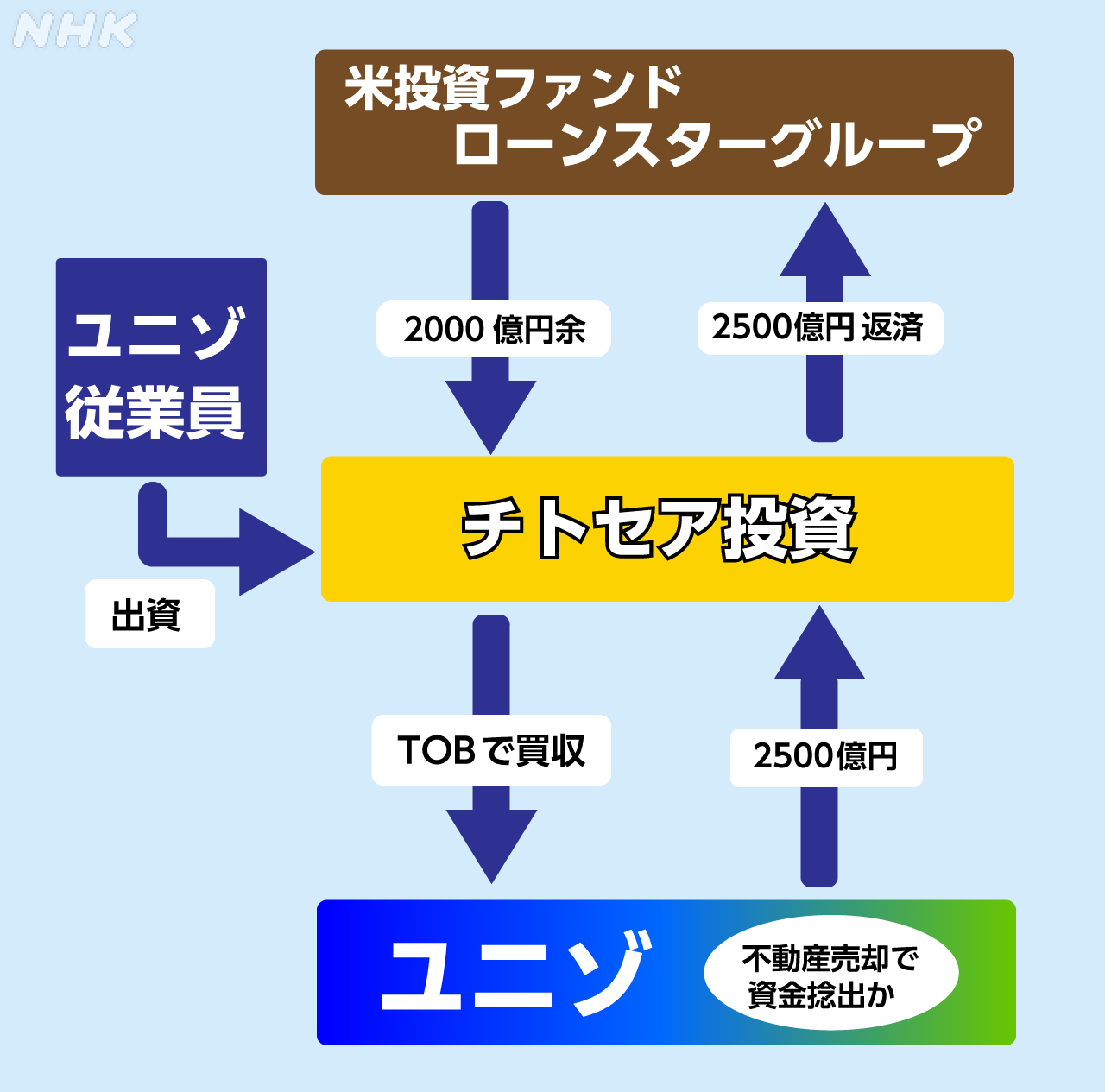

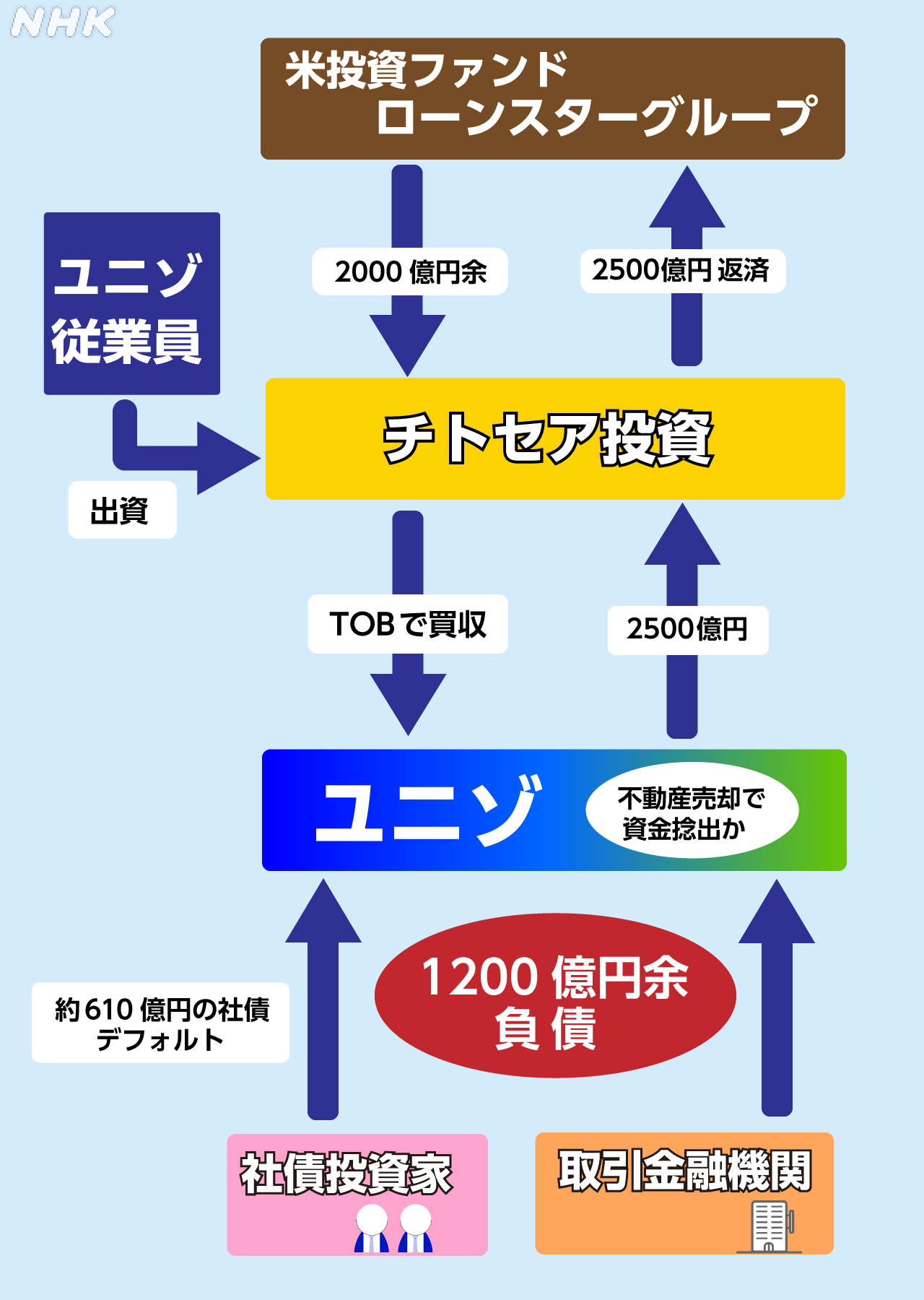

今回のEBOでは、会社の従業員持ち株会社によって設立された会社の子会社「チトセア投資」がTOB=株式の公開買い付けによってユニゾを買収する形をとりました。

この際「チトセア投資」は、アメリカの投資ファンド、ローンスターグループからいわゆるLBO(レバレッジド・バイアウト)ファイナンスを受けることで巨額の買収資金を調達しました。

この際「チトセア投資」は、アメリカの投資ファンド、ローンスターグループからいわゆるLBO(レバレッジド・バイアウト)ファイナンスを受けることで巨額の買収資金を調達しました。

【LBO(レバレッジド・バイアウト)】

買収先の資産や将来のキャッシュフローを担保に資金を調達し、買収を行う方法。自己資金が少なくてもレバレッジ=てこを効かせるように相手の資産を活用することで巨額買収ができるとされている。

買収先の資産や将来のキャッシュフローを担保に資金を調達し、買収を行う方法。自己資金が少なくてもレバレッジ=てこを効かせるように相手の資産を活用することで巨額買収ができるとされている。

今回、具体的にどのような方法がとられたのでしょうか。

まず「チトセア投資」は、借り入れと優先株の発行によって投資ファンドからあわせて2000億円余りの買収資金を調達。2020年4月までにユニゾに対するTOBを成立させます。

その後ユニゾから投資ファンドへの返済に必要な資金を調達し、同じ年の10月までにファンド側に返済しました。

その額は実に2500億円にのぼったといいます。

この過程で「チトセア投資」は買収先のユニゾから2500億円を借り入れましたが、これだけの巨額の資金をどのように工面したのか。

これはユニゾがみずから保有する不動産を売却して捻出したものだとされています。

投資ファンドへのスピード返済の結果、ユニゾの資産から2500億円分が社外に流出し、財務が損なわれたと会社の代理人弁護士は主張しています。

その後ユニゾから投資ファンドへの返済に必要な資金を調達し、同じ年の10月までにファンド側に返済しました。

その額は実に2500億円にのぼったといいます。

この過程で「チトセア投資」は買収先のユニゾから2500億円を借り入れましたが、これだけの巨額の資金をどのように工面したのか。

これはユニゾがみずから保有する不動産を売却して捻出したものだとされています。

投資ファンドへのスピード返済の結果、ユニゾの資産から2500億円分が社外に流出し、財務が損なわれたと会社の代理人弁護士は主張しています。

合意は履行されず

この投資ファンドへの巨額の返済については、ユニゾの債権者から債権回収への影響を懸念する声があがっていました。

このためユニゾと「チトセア投資」との間で文書に基づく合意が交わされたといいます。

その合意とは、どのような内容だったのか。

このためユニゾと「チトセア投資」との間で文書に基づく合意が交わされたといいます。

その合意とは、どのような内容だったのか。

【ユニゾと「チトセア投資」の合意】

ユニゾが「チトセア投資」に資金やそれ以外の資産を移す場合には、ユニゾの借り入れや社債に対する債務について、担保の差し入れなどによって債権を保全するか、期限前の弁済をするという取り決め

ユニゾが「チトセア投資」に資金やそれ以外の資産を移す場合には、ユニゾの借り入れや社債に対する債務について、担保の差し入れなどによって債権を保全するか、期限前の弁済をするという取り決め

しかし、その合意は十分に履行されず、債権者より優先して投資ファンドに返済することになったのです。

EBO成立後、ユニゾは、ホテルの売却を進め、オフィスビルを軸とした事業展開を目指しましたが、コロナの感染拡大も追い打ちをかけて経営が悪化し、資金繰りに窮する事態に。その結果、EBOの成立からわずか3年で経営破綻に追い込まれ、債権者への返済に支障を来すことになりました。

「チトセア投資」への貸し付けは再生手続きの開始日である去年5月9日の時点で2000億円余り。これについてユニゾは、そのほとんどが回収不能と判断しているということです。

こうした経緯を踏まえ、会社の代理人弁護士は、元社長ら旧経営陣4人が、2500億円余りを投資ファンドに支払って社外流出させておきながら、さらに顧問料の支払いを約束する行為や役員退職慰労金支払いの決定をすることが債権者を害することを認識して行った行為にあたると指摘しました。

提訴にあたり、旧経営陣4人は、いずれも争う姿勢を示していたということです。

「チトセア投資」への貸し付けは再生手続きの開始日である去年5月9日の時点で2000億円余り。これについてユニゾは、そのほとんどが回収不能と判断しているということです。

こうした経緯を踏まえ、会社の代理人弁護士は、元社長ら旧経営陣4人が、2500億円余りを投資ファンドに支払って社外流出させておきながら、さらに顧問料の支払いを約束する行為や役員退職慰労金支払いの決定をすることが債権者を害することを認識して行った行為にあたると指摘しました。

提訴にあたり、旧経営陣4人は、いずれも争う姿勢を示していたということです。

旧経営陣への損害賠償請求も

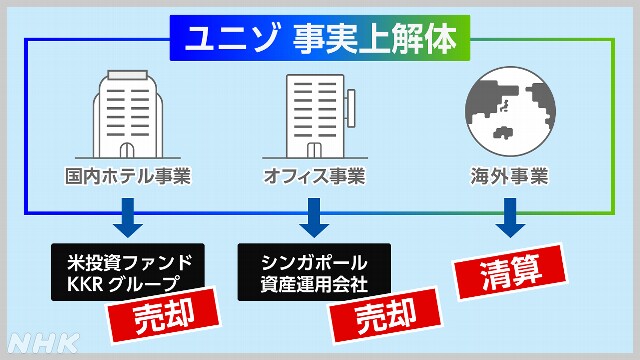

ユニゾは、国内のホテル事業をアメリカの投資ファンド、KKRグループに、そしてオフィス事業をシンガポールの資産運用会社にそれぞれ売却することを決めました。

海外事業については清算することも決まり、会社は事実上、解体されることになります。

海外事業については清算することも決まり、会社は事実上、解体されることになります。

会社が去年12月29日に提出した再生計画案では、これらオフィスやホテルの売却資金などを原資として、債権の元本や利息のうち、100万円までは100%、100万円を超える部分については20%相当を基本弁済する方針を示しています。

これに先立つ12月19日の債権者向けの説明会では、会社代理人の弁護士から、旧役員に対して顧問報酬などの返還を求める訴訟とは別に、損害賠償請求を提起したとの報告がありました。

ユニゾから「チトセア投資」に流出し、さらに投資ファンドに渡った2500億円余りの一部を請求するとしていますが、訴訟戦略にも関わるので、その詳細は明らかにできないとしています。

ユニゾから「チトセア投資」に流出し、さらに投資ファンドに渡った2500億円余りの一部を請求するとしていますが、訴訟戦略にも関わるので、その詳細は明らかにできないとしています。

これに対し、債権者である証券会社の担当者から「訴訟戦略上明らかにできないとのことだが、これが追加弁済の主な原資になる。再生計画案の情報が全然ないのに3月に再生計画案の賛否を問うと言われても債権者としては判断しがたい」などと、詳しい説明を求める声もあがったということです。

会社の代理人弁護士は、追加の弁済原資を財源とする追加弁済も行う方針を示していますが、旧経営陣への請求分については訴訟結果しだいだとするにとどまっています。

会社の代理人弁護士は、追加の弁済原資を財源とする追加弁済も行う方針を示していますが、旧経営陣への請求分については訴訟結果しだいだとするにとどまっています。

社債権者が置き去りに

1200億円余りの負債を抱えて破産したユニゾ。このうちおよそ610億円は社債でした。

会社が発行したこれらの社債はデフォルト=債務不履行となりました。

ローンを提供していた金融機関のいくつかは、債権を回収したり、担保を設定したりすることができた一方、社債権者は無担保のまま置き去りとなりました。

会社が発行したこれらの社債はデフォルト=債務不履行となりました。

ローンを提供していた金融機関のいくつかは、債権を回収したり、担保を設定したりすることができた一方、社債権者は無担保のまま置き去りとなりました。

ある社債権者は取材に対し、次のように話しました。

社債権者

「EBO後の財務状況を正しく把握できていなかった。破綻後も情報が少なく、ただ債権者集会を見守るしかなかった」

「EBO後の財務状況を正しく把握できていなかった。破綻後も情報が少なく、ただ債権者集会を見守るしかなかった」

ユニゾのケースを受けて、社債権者をどう保護するか検討が進んでいます。

日本証券業協会は去年9月、金融庁・金融審議会のワーキンググループに「社債市場の課題について」と題する資料を提出しました。

この中ではユニゾのケースを踏まえて“4つの課題”が挙げられています。

この中ではユニゾのケースを踏まえて“4つの課題”が挙げられています。

【1.支配株主等の異動】

発行会社の「所有・経営権の異動」といった経営のあり方や社債権者の投資判断に重大な影響を及ぼす事象が生じたにもかかわらず、社債権者に対して投資判断を再考する機会が与えられなかった。

発行会社の「所有・経営権の異動」といった経営のあり方や社債権者の投資判断に重大な影響を及ぼす事象が生じたにもかかわらず、社債権者に対して投資判断を再考する機会が与えられなかった。

【2.社債権者の損失を招く財務活動】

発行会社の営業活動に影響を与える資産の売却等により、発行会社から親会社を通じて社外へ多大な資金が流出するといった社債権者の利益を害する行為に対して、社債権者は当該行為を抑制する方法がなかった。

発行会社の営業活動に影響を与える資産の売却等により、発行会社から親会社を通じて社外へ多大な資金が流出するといった社債権者の利益を害する行為に対して、社債権者は当該行為を抑制する方法がなかった。

【3.他の債務との劣後関係】

社債は銀行借入金等への債務に実質的に劣後しており、銀行の担保設定により社債の元利金返済のための資産が著しく減少した。

社債は銀行借入金等への債務に実質的に劣後しており、銀行の担保設定により社債の元利金返済のための資産が著しく減少した。

【4.債権者間の情報格差】

投資家の投資判断に重要な影響を及ぼす「債務の発生」や「当該債務に付される担保やコベナンツ等」に関する正確な情報が市場に適時適切に開示されなかった。

投資家の投資判断に重要な影響を及ぼす「債務の発生」や「当該債務に付される担保やコベナンツ等」に関する正確な情報が市場に適時適切に開示されなかった。

こうした問題意識を踏まえて、日本証券業協会は去年12月から、社債権者の保護などについて話し合うワーキンググループを開き、企業が融資を受ける際のコベナンツ(財務上の特約)の付与や社債投資家の投資判断に必要な情報の適時適切な開示などをテーマに議論が交わされています。

ユニゾのケースを教訓に

会議のメンバーの1人、学習院大学大学院の神作裕之 法務研究科教授は、次のように指摘します。

神作裕之 教授

「今回の構図は、支配株主(チトセア投資)が少数株主がいないことをいいことに、社債権者の利益を犠牲にして直接、自分たちの利益を図ったもの。債権者と株主の利益相反の典型的な場合だ。少数株主が存在し、少数株主の保護が適切に図られるときは、少数株主より優先度が高い債権者は通常は自動的に守られるメカニズムになっているが、今回はその仕組みが動かず、会社、ここでは支配株主が会社債権者を害する行為をした。会社法にはそのような行為を直接的に禁止する明文の規定はないので、社債権者は、適切なコベナンツを社債契約に置くことでみずからを守るべきところ、それをしていなかった。

今回のユニゾのケースから、社債権者は適切なコベナンツを置くように発行会社と交渉し、発行会社に関する情報を得て、それに基づいて適切な意思決定をすることの重要性が明らかになったと思う。こうした社債市場のメカニズムが機能することが期待される」

「今回の構図は、支配株主(チトセア投資)が少数株主がいないことをいいことに、社債権者の利益を犠牲にして直接、自分たちの利益を図ったもの。債権者と株主の利益相反の典型的な場合だ。少数株主が存在し、少数株主の保護が適切に図られるときは、少数株主より優先度が高い債権者は通常は自動的に守られるメカニズムになっているが、今回はその仕組みが動かず、会社、ここでは支配株主が会社債権者を害する行為をした。会社法にはそのような行為を直接的に禁止する明文の規定はないので、社債権者は、適切なコベナンツを社債契約に置くことでみずからを守るべきところ、それをしていなかった。

今回のユニゾのケースから、社債権者は適切なコベナンツを置くように発行会社と交渉し、発行会社に関する情報を得て、それに基づいて適切な意思決定をすることの重要性が明らかになったと思う。こうした社債市場のメカニズムが機能することが期待される」

日本証券業協会が指摘した課題や情報公開のあり方についてユニゾに質問をしましたが、会社の広報担当者は電話で「回答することは難しい」と述べるにとどまりました。

社債権者ら多くの投資家を巻き込んで破綻に至ったユニゾ。企業買収や債権者保護、そして情報開示のあり方に多くの教訓を残しました。

巨額の資金を投じ、EBOという奇策をとってまで守ろうとしたのは何だったのか。

引き続き、この謎に迫りたいと思います。

社債権者ら多くの投資家を巻き込んで破綻に至ったユニゾ。企業買収や債権者保護、そして情報開示のあり方に多くの教訓を残しました。

巨額の資金を投じ、EBOという奇策をとってまで守ろうとしたのは何だったのか。

引き続き、この謎に迫りたいと思います。

(2023年12月20日「おはよう日本」で放送)

経済部 記者

佐藤 崇大

2017年入局

京都局 大阪局を経て経済部

証券業界などを担当

佐藤 崇大

2017年入局

京都局 大阪局を経て経済部

証券業界などを担当