日本のNISAのモデル 英国「ISA」とは

シリーズでお伝えしている“新NISA”。3回目は日本のNISAが手本としたイギリスの制度についてお伝えします。

NISAの名称は、イギリスの税制優遇措置=ISA(アイサ)にちなんだもので、日本に先駆けて20年余り前に導入され、普及が進んできました。

資産運用をめぐるイギリスの現状や制度改革の工夫をヒントに、NISAの今後の展望を考えてみます。(経済部記者 坪井宏彰)

NISAの名称は、イギリスの税制優遇措置=ISA(アイサ)にちなんだもので、日本に先駆けて20年余り前に導入され、普及が進んできました。

資産運用をめぐるイギリスの現状や制度改革の工夫をヒントに、NISAの今後の展望を考えてみます。(経済部記者 坪井宏彰)

英国ISA 普及状況は

NISAがモデルとしたイギリスのISA(株式型)は1999年に導入されました。

現在の制度では、株式や投資信託、債券の分配金や譲渡益などが非課税となり、年間の投資枠は2万ポンド(362万円1ポンド=181円で計算)、非課税での保有期間は無期限で、非課税での保有限度額にも上限はありません(日本の新NISAの非課税保有限度額は1800万円)。

年間の非課税投資枠の大きさや、非課税での保有期間を無期限としている点など、多くの面で来年から始まる日本の新NISAと似通っているのが分かります。

イギリスの制度を詳しく分析している三菱UFJアセットマネジメントによりますと、株式型ISAの2022年4月時点の残高は4564億ポンド(82兆6000億円)。

残高は、制度の恒久化を決めた2008年の同じ時期と比べて5.8倍に増えています。

ISAの利用者は18歳以上のイギリス国民の実に42%にのぼります(2021年4月時点)。

また、ISA開始初期から資産形成を始めた高齢者や富裕層の中には、近年、資産残高が100万ポンド(1億8100万円)を超える「ISAミリオネア」が相次いで誕生したとして話題になっているということです。

年間の非課税投資枠の大きさや、非課税での保有期間を無期限としている点など、多くの面で来年から始まる日本の新NISAと似通っているのが分かります。

イギリスの制度を詳しく分析している三菱UFJアセットマネジメントによりますと、株式型ISAの2022年4月時点の残高は4564億ポンド(82兆6000億円)。

残高は、制度の恒久化を決めた2008年の同じ時期と比べて5.8倍に増えています。

ISAの利用者は18歳以上のイギリス国民の実に42%にのぼります(2021年4月時点)。

また、ISA開始初期から資産形成を始めた高齢者や富裕層の中には、近年、資産残高が100万ポンド(1億8100万円)を超える「ISAミリオネア」が相次いで誕生したとして話題になっているということです。

カギは不断の制度改革

イギリス政府は当初、ISAを10年間の期限付きの予定で導入しましたが、広く普及したことを踏まえて2008年に制度を恒久化。年間の拠出限度額も順次、拡大してきました。

また、イギリスは日本のNISAがモデルとした株式型のISAのほか、2011年には18歳未満の人が口座開設者となり、親や祖父母が資金を拠出できる「ジュニアISA」を導入。

2017年には住宅費や老後のための長期的な資産形成を支援する「ライフタイムISA」を導入するなど、制度改革が重ねられてきました。

三菱UFJアセットマネジメントの松尾健治シニアリサーチアナリストは、国民の資産形成の目的に合わせた制度改正や柔軟な運用が、普及に結び付いてきたと指摘しています。

また、イギリスは日本のNISAがモデルとした株式型のISAのほか、2011年には18歳未満の人が口座開設者となり、親や祖父母が資金を拠出できる「ジュニアISA」を導入。

2017年には住宅費や老後のための長期的な資産形成を支援する「ライフタイムISA」を導入するなど、制度改革が重ねられてきました。

三菱UFJアセットマネジメントの松尾健治シニアリサーチアナリストは、国民の資産形成の目的に合わせた制度改正や柔軟な運用が、普及に結び付いてきたと指摘しています。

三菱UFJアセットマネジメント 松尾健治シニアリサーチアナリスト

「アメリカに比べ、イギリスは株式市場で株価が伸びていないことに危機感があり、投資家の選択肢を増やそうと制度改正を繰り返してきた。国民の積極的な投資、資産形成を経済成長のトリガーにするため、政府が強く後押ししていることが普及の背景にある」

「アメリカに比べ、イギリスは株式市場で株価が伸びていないことに危機感があり、投資家の選択肢を増やそうと制度改正を繰り返してきた。国民の積極的な投資、資産形成を経済成長のトリガーにするため、政府が強く後押ししていることが普及の背景にある」

日本のNISA 展望は

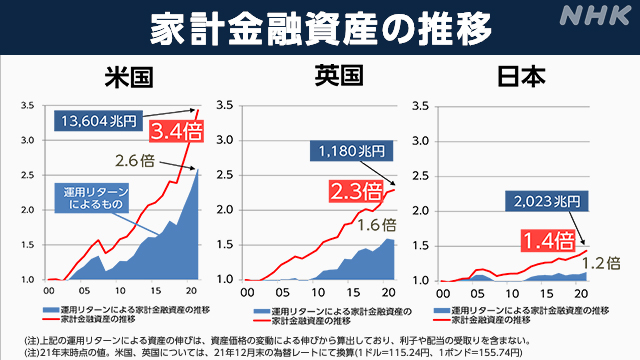

金融庁によりますと、2000年から2021年にかけて、家計の金融資産の伸びを日米英の3国で比較したところ、アメリカが3.4倍、イギリスが2.3倍となっています。これに対し日本は1.4倍にとどまっています。

背景には、金融商品の運用によって得られたリターンの積み重ねの差があったのではないかという見方もあります。

政府が去年まとめた資産所得倍増プランでは、NISAの総口座数を5年間で3400万とし、投資額も56兆円にそれぞれ倍増させるとしています。

取材したアナリストからは十分に達成可能な目標だという声も聞かれましたが、日本とイギリスでは投資に対する国民の価値観や経済情勢、歴史的な背景も大きく異なるため、制度が似通っているからといって同じような結果になるとはかぎりません。

新NISAを国民の資産形成につなげるには、投資先となる日本企業の成長力を高めることや資産運用を担う金融機関の運用力を強化することも喫緊の課題となります。

政府が去年まとめた資産所得倍増プランでは、NISAの総口座数を5年間で3400万とし、投資額も56兆円にそれぞれ倍増させるとしています。

取材したアナリストからは十分に達成可能な目標だという声も聞かれましたが、日本とイギリスでは投資に対する国民の価値観や経済情勢、歴史的な背景も大きく異なるため、制度が似通っているからといって同じような結果になるとはかぎりません。

新NISAを国民の資産形成につなげるには、投資先となる日本企業の成長力を高めることや資産運用を担う金融機関の運用力を強化することも喫緊の課題となります。

経済部記者

坪井 宏彰

2013年入局

広島局、経済部、社会部を経て現所属

坪井 宏彰

2013年入局

広島局、経済部、社会部を経て現所属