“新NISA”高齢者はどう活用?相続はどうなる?

シリーズでお伝えしている“新NISA”。老後の資産形成や生活資金のやりくりなど、高齢者の間でも制度への関心が高まっています。今回は高齢者がNISAを活用する場合のメリットや留意点などについてお伝えします。(経済部記者 坪井宏彰)

人生100年時代 高齢者もNISAに注目

金融庁の調査によりますと、現行のNISAの口座数はことし6月末時点で1941万口座でしたが、このうち60歳以上が670万口座あまりと、全体の34%となっています。

制度がスタートした2014年以降の買い付け額をみても、60歳以上が約半数を占めています。

来年からのNISAの拡充は、長期的な資産形成を目的とし、若い世代の関心を集めています。ただ、“人生100年時代”といわれる中、老後の資産形成にも一定の役割を果たすものと期待されています。

日本の個人金融資産はことし9月末時点で2121兆円にのぼります。60歳以上の保有比率は個人金融資産全体の6割を超えているとみられ、政府が促す「貯蓄から投資」の進展には、高齢層の動向も焦点になりそうです。

制度がスタートした2014年以降の買い付け額をみても、60歳以上が約半数を占めています。

来年からのNISAの拡充は、長期的な資産形成を目的とし、若い世代の関心を集めています。ただ、“人生100年時代”といわれる中、老後の資産形成にも一定の役割を果たすものと期待されています。

日本の個人金融資産はことし9月末時点で2121兆円にのぼります。60歳以上の保有比率は個人金融資産全体の6割を超えているとみられ、政府が促す「貯蓄から投資」の進展には、高齢層の動向も焦点になりそうです。

11月下旬に東京・丸の内で開かれた大手証券会社主催のセミナーにはおよそ140人が参加。平日の日中だったこともあり、高齢の参加者が大部分を占めました。

参加した目的を聞きました。

(埼玉県の68歳の男性)

「物価が上昇する中、銀行預金だけでは資産の価値が目減りしてしまうので、どうやったら資産を守れるのか考えたい。子ども、孫に残すお金の準備をしたい」

(千葉県の73歳の男性)

「退職金をどう運用するかを考えている。今後の生活資金のためにNISAを活用できないかと思っている」

参加した目的を聞きました。

(埼玉県の68歳の男性)

「物価が上昇する中、銀行預金だけでは資産の価値が目減りしてしまうので、どうやったら資産を守れるのか考えたい。子ども、孫に残すお金の準備をしたい」

(千葉県の73歳の男性)

「退職金をどう運用するかを考えている。今後の生活資金のためにNISAを活用できないかと思っている」

高齢者のNISA利用 注意点は?

新NISAの利用にあたって金融庁は、「長期」「積み立て」「分散」といったポイントを押さえることで、リスクを軽減し、安定的な資産形成が期待できるとしています。

“新NISA” 今からでも大丈夫!制度の基本をわかりやすく解説

“新NISA” 活用のポイントやそもそもの仕組みについて詳しく知りたい方はこちらをご覧ください

一般に、若い世代の方が時間のメリットを享受できるとされていますが、高齢者が新NISAを利用する際に注意することは何か。

老後資金の相談などを専門的に受け付けている、ファイナンシャル・プランナーの中田真さんに聞きました。

中田さんがポイントとしてあげたのは、まず、投資の仕組みやリスクについて正しく理解すること。

老後資金の相談などを専門的に受け付けている、ファイナンシャル・プランナーの中田真さんに聞きました。

中田さんがポイントとしてあげたのは、まず、投資の仕組みやリスクについて正しく理解すること。

相談に訪れる人の中には、NISAで運用するのは元本割れのない商品だという誤ったイメージを持っている人も多いといいます。

退職金をすべて投資に回したいという相談も寄せられる一方、逆に「投資はギャンブル」とイメージする人もいて、投資のメリットとリスクなど、正しい理解が欠かせないと指摘しています。

2つ目は、投資の目的を明確にすることです。

退職金をすべて投資に回したいという相談も寄せられる一方、逆に「投資はギャンブル」とイメージする人もいて、投資のメリットとリスクなど、正しい理解が欠かせないと指摘しています。

2つ目は、投資の目的を明確にすることです。

みずからの収入や支出の状況を整理して老後の生活資金のプランを立て、余裕資金はどの程度あるのか、すでに保有している資産では目的を達成できないのか、新たな投資が必要かどうかを含めて検討すべきだと指摘しています。

若い世代と比べると投資期間が短くなる可能性があることも踏まえて、資産形成の目的や用途、投資金額や期間を明確にすることが重要だと話しています。

若い世代と比べると投資期間が短くなる可能性があることも踏まえて、資産形成の目的や用途、投資金額や期間を明確にすることが重要だと話しています。

ファイナンシャル・プランナー 中田真さん

「投資はあくまで自己責任が前提です。周りがやっているから始める、という動機はだめで、支出と収入の状況を確認し、年を重ねるごとに投資のプランを見直すなど、年齢に応じて考えるべきです。投資経験がない場合には、資産が目減りする可能性も視野にいれて、まずは少額、リスクの低い商品で投資を始めることも検討する必要があります」

「投資はあくまで自己責任が前提です。周りがやっているから始める、という動機はだめで、支出と収入の状況を確認し、年を重ねるごとに投資のプランを見直すなど、年齢に応じて考えるべきです。投資経験がない場合には、資産が目減りする可能性も視野にいれて、まずは少額、リスクの低い商品で投資を始めることも検討する必要があります」

NISA利用者の投資商品を相続する場合は?

さて、ここで「NISA」と「相続」をテーマに考えてみたいと思います。

新NISAでは非課税で投資できる枠が大幅に拡大され、非課税の期間は無期限となります。もしNISAの利用者が亡くなった場合、非課税枠の投資商品の扱いはどうなるのか。そして相続などの手続きはどのように進められるのでしょうか。

国税庁によりますと、NISAの利用者が亡くなった場合、相続人が財産を相続するには、租税特別措置法の施行令に基づく所定の手続きが必要になります。

まず、相続人は被相続人が亡くなったことを知ってから遅滞なく、NISAの口座が開設されている金融機関に「非課税口座開設者死亡届出書」を提出しなければなりません。

また、相続人の口座に投資商品を移管する場合は、金融機関に「相続上場株式等移管依頼書」を提出する必要があるということです。

そして、NISA口座にある株式や投資信託は、亡くなったときに、この日の終値に相当する金額で相続人が取得したものとして、相続人の口座に移管されます。

証券会社によりますと、相続人のNISA口座に移管することはできません。

そして移管先の口座は、被相続人のNISA口座と同じ金融機関の口座に限られます。

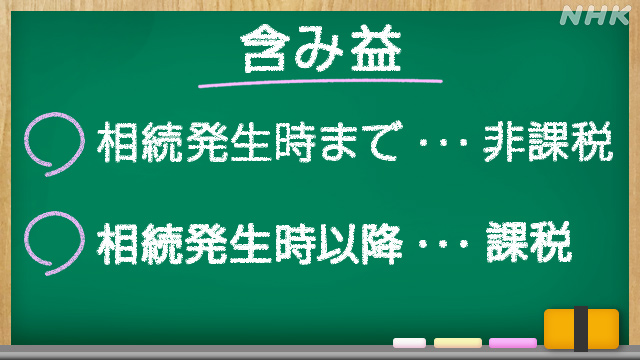

ここで注意すべきポイントは、法令により被相続人がNISAで投資した金融商品に亡くなった時点で「含み益」があった場合、これは非課税になるということです。

ただ、相続発生時(被相続人の死亡時点)以降に生じた含み益には税金がかかるとしています。

新NISAでは非課税で投資できる枠が大幅に拡大され、非課税の期間は無期限となります。もしNISAの利用者が亡くなった場合、非課税枠の投資商品の扱いはどうなるのか。そして相続などの手続きはどのように進められるのでしょうか。

国税庁によりますと、NISAの利用者が亡くなった場合、相続人が財産を相続するには、租税特別措置法の施行令に基づく所定の手続きが必要になります。

まず、相続人は被相続人が亡くなったことを知ってから遅滞なく、NISAの口座が開設されている金融機関に「非課税口座開設者死亡届出書」を提出しなければなりません。

また、相続人の口座に投資商品を移管する場合は、金融機関に「相続上場株式等移管依頼書」を提出する必要があるということです。

そして、NISA口座にある株式や投資信託は、亡くなったときに、この日の終値に相当する金額で相続人が取得したものとして、相続人の口座に移管されます。

証券会社によりますと、相続人のNISA口座に移管することはできません。

そして移管先の口座は、被相続人のNISA口座と同じ金融機関の口座に限られます。

ここで注意すべきポイントは、法令により被相続人がNISAで投資した金融商品に亡くなった時点で「含み益」があった場合、これは非課税になるということです。

ただ、相続発生時(被相続人の死亡時点)以降に生じた含み益には税金がかかるとしています。

また、亡くなった日以降に受け取った配当金や分配金は非課税にはならず、課税対象になるということです。

そして相続後に売却した場合には、開設している口座の種類によっては確定申告が必要です。

詳しくは口座を開設している各金融機関に確認してください。

一方、これらのルールはあくまで含み益や配当金に関するもので、他の有価証券と同様にNISA口座から相続した金融商品は、相続税の対象となります。

以上をまとめると、下記のとおりになります。

一方、これらのルールはあくまで含み益や配当金に関するもので、他の有価証券と同様にNISA口座から相続した金融商品は、相続税の対象となります。

以上をまとめると、下記のとおりになります。

・NISAの利用者が亡くなった場合、相続人が財産を相続するには所定の手続きが必要

・相続発生時(被相続人の死亡時)までの含み益は非課税

・相続発生時以降に生じた含み益、相続発生時以降に受け取った配当金や分配金は非課税にならない

・相続発生時(被相続人の死亡時)までの含み益は非課税

・相続発生時以降に生じた含み益、相続発生時以降に受け取った配当金や分配金は非課税にならない

老後の資産形成にNISAの活用を考える際には、こうした相続の仕組みや手続きについても理解しておく必要があります。

(12月20日 おはよう日本 放送)

(12月20日 おはよう日本 放送)

経済部記者

坪井 宏彰

2013年入局

広島局、経済部、社会部を経て現所属

坪井 宏彰

2013年入局

広島局、経済部、社会部を経て現所属