内閣府が15日に発表したことし4月から6月までのGDPの速報値は、物価の変動を除いた実質の伸び率が前の3か月と比べてプラス1.5%となりました。

これが1年間続いた場合の年率に換算するとプラス6.0%で、3期連続のプラスです。

4-6月のGDP 実質の伸び率 年率換算で+6.0% 3期連続プラスに

ことし4月から6月までのGDP=国内総生産は、前の3か月と比べた伸び率が実質の年率換算でプラス6.0%と3期連続のプラスとなりました。

自動車の輸出や外国人旅行者によるインバウンド消費が伸びたことが主な要因です。

項目別の増減率、専門家は日本経済の今後をどう見ているか、海外各国のGDPとの比較など、詳しくお伝えします。

目次

年率換算で+6.0% 3期連続のプラス

- 注目

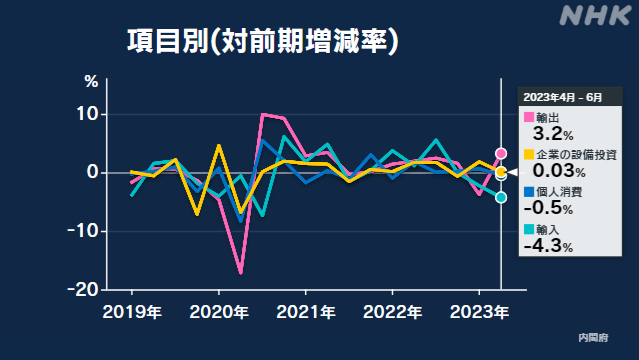

項目別の増減率

主な項目を見ると、「輸出」は前の3か月と比べて3.2%のプラスでした。

半導体不足の緩和で自動車の輸出が伸びたほか、統計上「輸出」に計上される外国人旅行者によるインバウンド消費が増加しました。

「輸入」は原油などの輸入が減ってマイナス4.3%でした。

この結果、輸出から輸入を差し引いた「外需」がGDPを大きく押し上げました。

一方、GDPの半分以上を占める「個人消費」は、マイナス0.5%となりました。

ことし5月に新型コロナが5類に移行したことで旅行や外食などサービス消費が伸びたものの、長引く物価上昇の影響で食料品の販売が振るわなかったほか、冷蔵庫などいわゆる白物家電の販売が減少しました。

このほか、企業の「設備投資」はソフトウエアの投資が増えましたが、研究開発投資などが減ってプラス0.03%とほぼ横ばいにとどまりました。

GDPを実額ベースにすると、年換算で560兆円と、データが比較できる1994年以降では最も大きくなりました。

物価の変動を加味した名目のGDPの伸びは、年率換算でプラス12.0%と、物価の上昇を反映して高い伸び率となりました。

- 注目

「外需」好調も中国経済が懸念

今回のGDPは「外需」によって押し上げられましたが、今後は、最大の貿易相手国である中国をはじめとした海外経済の減速が懸念されています。

GDPを算出する上で「外需」は、モノやサービスの「輸出」から「輸入」を差し引いて算出されます。

このところのモノの輸出は、アメリカやEU=ヨーロッパ連合向けを中心に増加基調が続いています。

財務省の貿易統計によりますとことし6月の輸出額は、8兆7000億円余りと去年の同じ月よりも1.5%増えて、28か月連続で増加しています。

このうちアメリカ向けは11.7%増えて21か月連続の増加。

EU向けは15.0%増えて28か月連続の増加となっています。

中でも半導体不足の緩和によって自動車の輸出が大きく伸びていて、ことし6月の自動車の輸出額は1兆5000億円あまりと去年の同じ月より49%増えました。

一方で懸念は、最大の貿易相手国である中国です。

ことし6月の日本から中国への輸出額は、去年の同じ月よりも10.9%減りました。去年12月以来、7か月連続の減少です。

中国ではいわゆる「ゼロコロナ」政策の解除による景気回復が期待されていましたが、不動産市場の低迷が長期化していることや、節約志向によって家具や家電など耐久財の消費が低調です。

先月の消費者物価が2年5か月ぶりにマイナスとなるなどデフレ懸念も出ていて、今後、中国経済のさらなる減速が日本経済の先行きにも波及しかねない状況です。

一方、「サービス」の輸出の中核となっているのが、外国人旅行者による日本での飲食や買い物などいわゆるインバウンド需要です。

観光庁のまとめによりますと、ことし4月から6月までの日本を訪れた外国人の消費額は1兆2000億円余り。

新型コロナの感染拡大前にあたる4年前の同じ時期と比べても95%まで回復しています。

中国政府は今月10日、日本への団体旅行を解禁する方針を示しました。

中国からの観光客は、かつて「爆買い」とも呼ばれる旺盛な消費意欲でインバウンド需要をけん引していました。

中国からの団体旅行の解禁でインバウンド需要がさらに増え日本経済の活性化につながるかどうかも今後の焦点となります。

日本経済の今後はどうなる 専門家の見解【QA】

日本の景気はどうなるのか、三菱UFJリサーチ&コンサルティングの小林真一郎 主席研究員に聞きました。

Q.年率6.0%という伸び率をどう評価しますか?

A.非常に高い数字だったが、中身を見ていくと消費を中心にこの数値の高さほどは景気は強くないという印象を持っている。

Q.「個人消費」は3期ぶりのマイナスとなりました。現状をどう見ていますか?

A.二極化が進んでいるという状態だ。強い部分では、新型コロナの影響で抑制されていた宿泊、外食、それにレジャー関連といったいわゆる「リベンジ消費」が順調に増えている。

一方で厳しいのが、物価の上昇で消費者のマインドが悪化することや、節約志向が強まることで、食料品、エネルギー、日用品といったようなものが落ち込んでいる。

Q.ことしの春闘で賃上げの動きが相次ぎ、「雇用者報酬」が7期ぶりにプラスとなりました。消費の先行きは上向きになるのでしょうか?

A.消費を押し上げている「リベンジ消費」はおそらくこの夏場で一服するとみられ、今後は物価と賃金に影響されてくる。

資源価格などは低下傾向にあり、川下の方にも波及してくれば、物価の上昇率も縮小してくるだろう。

ただ、為替相場では円安が進んでおり、輸入物価が上昇すれば、消費者のマインドが悪化する可能性もある。

賃金はことしの春闘の賃上げ率が高かったこともあって、名目では少しずつ上昇してきているが、賃金の上昇率を上回るペースで物価が上昇しているので、実質の賃金はまだマイナスの状態にある。

マイナス幅は少しずつ縮小してきているが、プラスになるまでにはまだ少し時間がかかりそうで、消費の足かせとなるリスクがある。

Q.今回のGDPは「外需」に押し上げられた形ですが、今後をどのようにみていますか?

A.今回は、自動車が「輸出」を大きく後押ししたが、今後さらに大きく伸びるかといえば難しい。

自動車以外の半導体製造装置や工作機械などの輸出は力強さに欠けている。

やはり海外経済が回復してくるかどうかが大きなポイントになる。

中国は足もとでもまだ十分に回復していないし、減速のリスクがある。ヨーロッパの景気はまだ弱い状態が続いている。

アメリカの景気は底堅いが、利上げの動向次第で鈍化してくるリスクがある。

アメリカの景気が鈍化すれば、世界全体の景気が一段と弱まってくる、そして日本からの輸出も低迷するおそれがある。

Q.多くの先行きのリスクを抱える中、日本経済の今後はどうなるとみていますか?

A.ことし7月から9月までのGDPは、「外需」の勢いが弱まり、伸び率が横ばいかマイナスとなる可能性がある。

今後のいい材料としては、インバウンド需要は中国からの団体客が増えれば、景気の押し上げ効果として期待できる。

一方で懸念材料は、やはり物価の上昇だ。

景気はコロナ禍から回復してきているが、賃金の増加ペースを物価の上昇ペースが上回る状態が続けば、回復の動きに水を差す可能性がある。

賃金が今後どこまで伸びていくか、その原資となる企業業績がどうなるかということが今後の日本の景気を左右すると思う。

後藤経済再生相「個人消費は持ち直しが続くことが期待される」

後藤経済再生担当大臣は、15日に発表されたことし4月から6月までのGDP=国内総生産で個人消費が3期ぶりのマイナスとなった要因について、「飲食や宿泊など対面サービスが回復している一方、物価上昇の影響もあり食料品や家電などで弱さが見られる」と指摘しました。

そのうえで「足もとを見れば消費者マインドの持ち直しが続いており、経済活動の正常化が進む中でコロナ禍で積み上がった貯蓄が取り崩されて消費に向かうことも期待され、個人消費は持ち直しが続くことが期待される」と述べました。

また、物価上昇の影響や世界経済の下振れには引き続き注意することが必要だとしたうえで景気の先行きについて、「実質雇用者報酬が前期比で7・四半期ぶりにプラスとなり、今後も30年ぶりの高水準となった春闘の結果の賃金への反映などを通じ、改善が続くと見込まれる。また、企業の設備投資計画でも高い投資意欲が見られるので、これらを背景に景気の緩やかな回復が続くことが期待される」と述べました。

海外各国のGDP伸び率は

アメリカやユーロ圏、それに中国では、ことし4月から6月までのGDPの実質の伸び率はいずれもプラスとなっています。

ただ、中国の景気が減速しているほか、欧米でも金融引き締めによる影響が懸念されています。

アメリカ +2.4%

アメリカのことし4月から6月までのGDPは、前の3か月と比べた実質の伸び率が年率に換算してプラス2.4%でした。

プラス成長は4期連続で、伸び率は前の3か月のプラス2%から拡大し、市場の予想も上回りました。

企業の設備投資や個人消費が増加し、経済の底堅さを示す内容となりました。

ただ、中央銀行にあたるFRB=連邦準備制度理事会がインフレを抑え込むために利上げを再開し、政策金利は22年ぶりの高い水準となっていて、今後、企業活動や個人消費にどのような影響が及ぶのかが焦点となります。

ユーロ圏 +1.1%

ドイツやフランスなどユーロ圏20か国のことし4月から6月までのGDPの伸び率は、年率換算でプラス1.1%でした。

ユーロ圏では、根強いインフレに加えて、ヨーロッパ中央銀行による利上げが1年にわたって続き、企業活動や個人消費の重荷となっています。

企業の景気見通しが悪化し銀行の貸し出しも減るなど、利上げの実体経済へのマイナスの影響も広がりつつあります。

中国 +3.2%

内閣府の試算によりますと、中国のことし4月から6月までのGDPは、年率換算でプラス3.2%となりました。

いわゆる「ゼロコロナ」政策の終了で飲食などのサービス業は回復した一方、節約志向も根強く、家電や家具など耐久財の消費は低調でした。

主要産業である不動産市場の低迷が長期化しているほか、輸出が減少し、企業の生産も伸び悩むなど景気は一段と減速しています。

中国では、先月の消費者物価指数が2年5か月ぶりのマイナスとなるなど景気の先行きに不透明感が広がる中、デフレを懸念する声も出始めています。

“輸出が好調” 海外向け製品の生産増やす企業

輸出が好調なことを受けて、海外向けの製品の生産を増やしている企業があります。

茨城県龍ケ崎市に本社がある建設機械メーカーの主力製品は、土砂や資材を運ぶ特殊な車両です。

コロナ禍には半導体不足の影響などで欧米向けの売り上げが大きく落ち込みましたが、半導体不足が緩和されたことに加え、アメリカの公共事業向けの需要が増えたことで最近は主力製品の輸出が伸びているということです。

また、円安も追い風となり、会社によりますとことし4月から6月までの四半期の海外向けの売り上げはコロナ前の2019年の同じ時期を上回ったということです。

一方で、国内では建設現場の人手不足もあって製品の販売は伸び悩んでいるということです。

建設機械メーカー「諸岡」の諸岡正美代表取締役CEOは「今は円安や欧米向けの需要で業績が支えられているが、今後は、中国や東南アジアなど欧米以外での販売を増やしたい。さらに農業や環境など新たな分野の事業も伸ばしていきたい」と話していました。

事業の先行きを慎重に見る企業も

「輸出」がけん引役となった今回のGDP。

一方、日本にとって最大の貿易相手国である中国の景気減速で、事業の先行きを慎重に見ている地方企業もあります。

福岡市に本社を置く「八洲産業」は工場用の機器などを扱う、社員数50人余りの専門商社です。

輸出事業の年間の売り上げは4億円余りに上り、その6割を中国向けが占めています。

しかし、中国経済の減速の影響を受けてことし3月ごろから受注が減っているということで、先月までの3か月間の中国向けの売り上げは去年の同じ時期と比べて40%ほど落ち込みました。

倉庫には、機械の電圧を制御するための部品や、生産ラインに設置する専用の信号機など、仕入れた製品が在庫として置かれていて、田島一義常務取締役は「中国は欠かすことのできない販売先で、注文の急激な落ち込みは想定外だ」と話していました。

会社では8月9日、中国南部の広東省・広州にある現地法人とオンラインで打ち合わせを行いました。

中国人の男性社員は「全体的に経済の力が不足していると感じる。以前は取引先から1日に3、40件の注文があったが、いまは数件しかない」と報告しました。

中国向けの売り上げが減る中、会社では今後、インドでの販路開拓を目指す方針です。

田島常務取締役は、「中国経済の減速は私どもの海外営業部のみならず、国内の主要なビジネスにも関係してくる。社員の努力によって取り扱い商品を増やしたり、販売先を拡大したりすることでカバーしてきたい」と話していました。