○○ペイで給与支払い どう変わる?

毎月の給与の振り込みがスマホの決済アプリ、いわゆる「○○ペイ」でもできるようになります。利用者にとっては、ふだん使っているアプリに給与がチャージされ、給与日にATMの行列に並んで現金を引き出す手間がなくなります。一方で銀行以外に自分の給与を預けることに不安を感じる人もいるかもしれません。実際に解禁されるのは新たな省令が施行される4月以降、数か月先になりそうです。準備はどこまで進んでいるのか?取材を進めると、驚くような課題が山積していることが明らかになりました。(経済部記者 谷川浩太朗)

○○ペイで給与支払い どう変わる?メリットは?

スマホの決済アプリ「○○ペイ」で給与の振り込みを解禁するために、国は労働基準法の省令を改正し、4月1日施行されます。

これを受けて○○ペイを運営する決済事業者が国に参入の申請を行い、財務の健全性などの審査を受ける必要があることから、実際に運用が始まるのはそれから数か月先となる見通しです。

これを受けて○○ペイを運営する決済事業者が国に参入の申請を行い、財務の健全性などの審査を受ける必要があることから、実際に運用が始まるのはそれから数か月先となる見通しです。

利用者にとっては、給与が○○ペイに直接チャージされることで、これまで銀行口座やクレジットカードなどからチャージしていた手間がなくなり、確かに便利になりそうです。

さらに、働き方の多様化にあわせやすくなるメリットもあります。

毎月の給与の形ではなく、短時間労働やプロジェクトごと、いわゆる日払いなどさまざまな支払い方法に対応できることが想定されています。

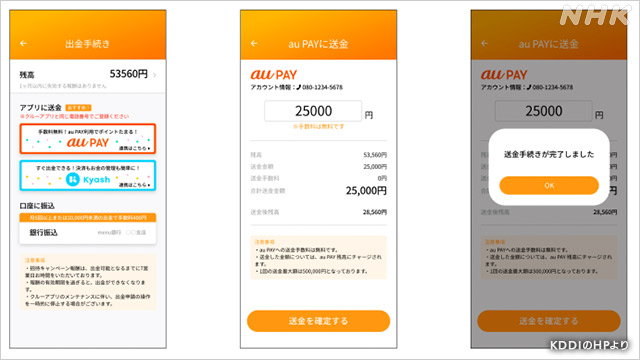

似たような先行事例があります。「au PAY」は、2022年5月にフードデリバリーの配達員の「報酬」を受け取れるサービスを開始しました。(※配達員は個人事業主として契約し、雇用関係に基づく「賃金」ではなく「報酬」となるため可能)

さらに、働き方の多様化にあわせやすくなるメリットもあります。

毎月の給与の形ではなく、短時間労働やプロジェクトごと、いわゆる日払いなどさまざまな支払い方法に対応できることが想定されています。

似たような先行事例があります。「au PAY」は、2022年5月にフードデリバリーの配達員の「報酬」を受け取れるサービスを開始しました。(※配達員は個人事業主として契約し、雇用関係に基づく「賃金」ではなく「報酬」となるため可能)

すると、多くの配達員が「報酬を即日受け取れる」ことを理由に、銀行口座への振り込みではなくデジタル払い(=○○ペイ)を選び始めているといいます。運営するKDDIの担当者は次のように話しています。

KDDIの担当者

「副業解禁やプロジェクト単位で複数の企業で働く人が増えれば、賃金の支払いの多様化はさらに求められる。ニーズは今後も高まる実感を得た」

「副業解禁やプロジェクト単位で複数の企業で働く人が増えれば、賃金の支払いの多様化はさらに求められる。ニーズは今後も高まる実感を得た」

また、いわゆる“2番目の口座”として活用しやすいかもしれません。

別のある決済業者が実施した調査では、利用者の勤務先の多くは、給与の振り込み先を複数の口座に分ける対応をとっていなかったということです。

利用者は家計、小遣い、子どもの習い事の月謝…と、わざわざ銀行から現金を下ろして別の銀行口座や自分の小遣い用の決済アプリに毎月、入金している実態がありました。

別のある決済業者が実施した調査では、利用者の勤務先の多くは、給与の振り込み先を複数の口座に分ける対応をとっていなかったということです。

利用者は家計、小遣い、子どもの習い事の月謝…と、わざわざ銀行から現金を下ろして別の銀行口座や自分の小遣い用の決済アプリに毎月、入金している実態がありました。

別の決済事業者の担当者

「その手間が当たり前だから疑問に思わないかもしれないが、デジタル払いは利用者をこうした無駄な時間から解放できる」

「その手間が当たり前だから疑問に思わないかもしれないが、デジタル払いは利用者をこうした無駄な時間から解放できる」

準備の状況は?重視される“労働者の保護”

労働基準法24条1項

賃金は、通貨で、直接労働者に、その全額を支払わなければならない。

賃金は、通貨で、直接労働者に、その全額を支払わなければならない。

○○ペイの給与支払いの解禁は労働基準法の省令によって解禁されますが、そもそもなぜそうなっているのでしょうか?それは賃金が労働者の生活に直結するもので、その保護が求められるからです。

労働基準法では「給与の支払いは現金が原則」と定めています。給与を振り込んだ先の決済事業者が経営破たんして給与が“消えてしまえば”大変なことになるからです。

銀行の口座振り込みを可能としているのも、銀行の口座にある現金が保証されている仕組みがあるからです。

労働基準法では「給与の支払いは現金が原則」と定めています。給与を振り込んだ先の決済事業者が経営破たんして給与が“消えてしまえば”大変なことになるからです。

銀行の口座振り込みを可能としているのも、銀行の口座にある現金が保証されている仕組みがあるからです。

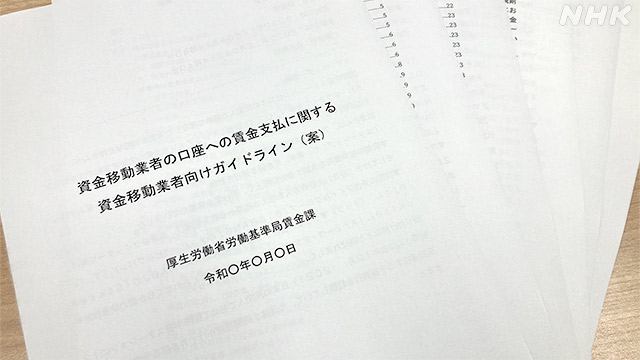

今回の解禁にあたって厚生労働省の審議会は2年以上かけて慎重に議論し、「資金移動業者向けガイドライン(案)」をとりまとめました。

いまは最終調整の段階で今後、さらに変更点はあると見られますが、現在公開されている案を読み解くと、利便性と保護との間でどのようにバランスを取るのか、その難しさが表れています。

取材した決済事業者からは課題を指摘するさまざまな声があがっていました。

ポイントを整理してみました。

取材した決済事業者からは課題を指摘するさまざまな声があがっていました。

ポイントを整理してみました。

ルール1 チャージの残高は「100万円まで」

○○ペイのチャージ額は、すでにある残高を含めて合計で100万円までという制限が設けられています。もし、100万円を超えてしまった場合は、超過分は決済事業者が利用者の銀行口座に振り込む対応をしなければならないルールとなっています。

このため、○○ペイで給与の振り込みを希望する利用者は、利用登録の際に同時に超過分の振り込みのための銀行口座を別に用意することが条件となりました。

当初は、外国人労働者がすぐに銀行口座を持てないという課題から、解禁の議論がスタートしましたが、結局、銀行口座を持っていなければ○○ペイで給与受け取りはできません。

さらに、決済事業者が利用者の銀行口座に超過分を振り込む際には、銀行に支払う振込手数料が発生します。誰が負担するのかはまだ決まっていませんが、利用者に請求されることになれば、新たな負担となります。

給与日が近づくたびに、その額と今の残高を計算して、100万円の上限を超えないかどうかのチェックを利用者がしなければならなくなるかもしれません。

このため、○○ペイで給与の振り込みを希望する利用者は、利用登録の際に同時に超過分の振り込みのための銀行口座を別に用意することが条件となりました。

当初は、外国人労働者がすぐに銀行口座を持てないという課題から、解禁の議論がスタートしましたが、結局、銀行口座を持っていなければ○○ペイで給与受け取りはできません。

さらに、決済事業者が利用者の銀行口座に超過分を振り込む際には、銀行に支払う振込手数料が発生します。誰が負担するのかはまだ決まっていませんが、利用者に請求されることになれば、新たな負担となります。

給与日が近づくたびに、その額と今の残高を計算して、100万円の上限を超えないかどうかのチェックを利用者がしなければならなくなるかもしれません。

ルール2 決済事業者が保証の仕組みを用意

ガイドラインでは、決済事業者が破たんした場合でも、すみやかに利用者に返金できるよう、保証会社か銀行もしくは保険会社と契約し、6営業日以内に返金できるよう保証の仕組みを用意することを求めています。

さらに、ガイドラインではこのように書かれています。

さらに、ガイドラインではこのように書かれています。

保証機関の範囲等

必要となり得る保証額(100万円に指定資金移動業者口座として設定された最大口座数を乗じた額)が調達可能額の範囲内であること等が必要である。

必要となり得る保証額(100万円に指定資金移動業者口座として設定された最大口座数を乗じた額)が調達可能額の範囲内であること等が必要である。

つまり、極端な話をすれば、たとえチャージ残高が5円しかない利用者に対しても、保証のために100万円分用意しなければならないという内容になっています。

仮に利用者が100万人いた場合、必要な保証額は…

仮に利用者が100万人いた場合、必要な保証額は…

100万ユーザー×100万円=1兆円!

例えば、○○ペイの1つ「PayPay」の登録アカウント数は約5500万。そのうちの100万人が給与支払いを利用するという想定は、非現実的な数字ではないと決済事業者側は見ています。

決済事業者の声

「1兆円を6営業日以内に払い出しできる保証機関を探すことは難しい。仮に保証料が0.1%だったとしても、絶望的な金額だ。とにかく保証機関探しに頭を抱えている」

「賃金を守ることの重要性はわかるが、一律100万円というのはさすがに厳しい。賃金分だけを保証対象にすればいいのでは」

「金融庁が定める法令に基づいて、供託の形ですでにチャージ額に対する保全は行われている。2重の保証は必要なのか」

「1兆円を6営業日以内に払い出しできる保証機関を探すことは難しい。仮に保証料が0.1%だったとしても、絶望的な金額だ。とにかく保証機関探しに頭を抱えている」

「賃金を守ることの重要性はわかるが、一律100万円というのはさすがに厳しい。賃金分だけを保証対象にすればいいのでは」

「金融庁が定める法令に基づいて、供託の形ですでにチャージ額に対する保全は行われている。2重の保証は必要なのか」

こうした課題や疑問の声を挙げるのは決済事業者だけではありません。

去年10月に開かれた規制改革に関する内閣府のワーキンググループの中で議論した委員の間からは次のような意見が出されていました。

去年10月に開かれた規制改革に関する内閣府のワーキンググループの中で議論した委員の間からは次のような意見が出されていました。

「過度な条件を盛り込みすぎているのではないかと危惧される」

「銀行でもできないようなことを(決済事業者)に求めるということは筋が違う」

「保証スキームを上乗せしているのは理由がよく分からない」

「銀行でもできないようなことを(決済事業者)に求めるということは筋が違う」

「保証スキームを上乗せしているのは理由がよく分からない」

それでも決済事業者は期待

このように取材を進めると「課題」も山積していることがわかりました。

それでも決済事業者の間からは期待の声が上がっていました。

PayPay、楽天ペイ、d払い、au PAYの大手決済事業者4社は、すでに参入意欲を示しています。

それでも決済事業者の間からは期待の声が上がっていました。

PayPay、楽天ペイ、d払い、au PAYの大手決済事業者4社は、すでに参入意欲を示しています。

決済事業者の幹部

「一度、支払先に選ばれれば、そうそう簡単に変更されるものではない。逆に言えば、最初から参入しなければ、挽回できない」

「一度、支払先に選ばれれば、そうそう簡単に変更されるものではない。逆に言えば、最初から参入しなければ、挽回できない」

毎月自動的にチャージされる状況は、各社が激しい競争を繰り広げる自社の“経済圏”への囲い込み競争にとって大きなメリットがあるとみています。

今後、ポイント還元など大々的なキャンペーンが打ち出され、しれつな競争が繰り広げられそうです。

今後、ポイント還元など大々的なキャンペーンが打ち出され、しれつな競争が繰り広げられそうです。

“保護”か“利便性”か

人々の生活に直結する給与は、万全の態勢で保護されるべきものであることは間違いありません。

その一方で、デジタル化、キャッシュレス社会を国が強く推進していることも事実です。

○○ペイの給与支払いに向けた議論は、保護を前提にどこまで利便性を実現できるか、そのバランスをどうとるかという構図に見えます。

その一方で、デジタル化、キャッシュレス社会を国が強く推進していることも事実です。

○○ペイの給与支払いに向けた議論は、保護を前提にどこまで利便性を実現できるか、そのバランスをどうとるかという構図に見えます。

取材を通じて決済事業者から聞こえてきた疑問や課題には、正直なところそれなりに納得感がありました。

2年余りの議論を経て作られた「ガイドライン(案)」。パブリックコメントが1月27日に締め切られ、現在、寄せられた意見の集約と回答の作成が進められています。

「日本は安全にシフトしすぎる」

「意思決定が遅すぎる」

日本の課題としてこれまで何度も言われ続けてきたことばです。ただ、今回の場合は、そう単純なものではありません。

1つ言えるのは“保護”と“利便性”のバランスを見極めるための議論がきちんと尽くされたうえでの決定なのか、その検証の必要性です。

これからの議論、取材を続けます。

2年余りの議論を経て作られた「ガイドライン(案)」。パブリックコメントが1月27日に締め切られ、現在、寄せられた意見の集約と回答の作成が進められています。

「日本は安全にシフトしすぎる」

「意思決定が遅すぎる」

日本の課題としてこれまで何度も言われ続けてきたことばです。ただ、今回の場合は、そう単純なものではありません。

1つ言えるのは“保護”と“利便性”のバランスを見極めるための議論がきちんと尽くされたうえでの決定なのか、その検証の必要性です。

これからの議論、取材を続けます。

経済部記者

谷川浩太朗

2013年入局

沖縄局・大阪局を経て現在は情報通信業界を担当

谷川浩太朗

2013年入局

沖縄局・大阪局を経て現在は情報通信業界を担当