なぜ、日銀・黒田総裁は“残念に”思ったのか?

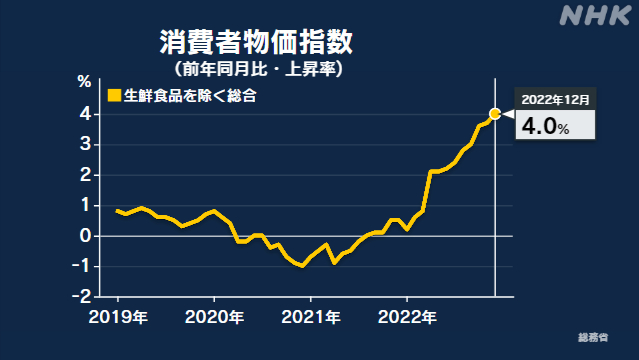

日銀が目指す物価の上昇率、ご存じでしょうか。そう、2%です。ニュースでも「2%の物価目標」という形で出てきますよね。ところが、日銀が参考にする消費者物価指数の上昇率はとっくに2%を超えていて、今月20日に発表された12月のデータは何と4%に達しています。日銀の目標の実に2倍!それにもかかわらず黒田総裁は、「2%の目標を持続的・安定的に達成できていないことは残念に思う」と話しています。日銀が今見ている物価の上昇率とは何のことなのか。そもそもなぜ2%なのか。近そうで遠い2%をめぐる「謎」について調べてみました。(経済部記者 古市啓一朗)

「残念に思う」そのわけは?

黒田総裁は、「2%の目標を持続的・安定的に達成できていない」と話していましたが、日銀が参考にしている総務省の消費者物価指数(生鮮食品除く総合)は、去年4月から9か月連続で2%を上回り、去年・2022年1年間の平均も2.3%です。

数字の上では目標はクリアしているのに、それでも日銀が「目標を達成していない」と言い続けるのはなぜなのか。

その理由は2つあります。

1つは、いまの物価上昇は、資源価格の高騰と急速に進んだ円安が影響したもので、その影響が薄まる新年度以降は、上昇率が2%を下回る水準まで低下すると見ているからです。

黒田総裁の言葉でいえば「持続的・安定的」な物価上昇ではないということです。

もう1つは賃金の上昇を伴っていないこと。

これは日銀が目指す姿ではないと主張します。

賃金が上がらないのに物価だけ上がる、こんな状態で「目標達成だ」と言われても「そりゃないでしょう」と言いたくなりますよね。

黒田総裁は、2014年3月に「なぜ『2%』の物価上昇を目指すのか」と題した講演を行いましたが、この中で「賃金が上昇せずに物価だけが上昇するということは普通には起こらないことです」と述べています。

その理由は2つあります。

1つは、いまの物価上昇は、資源価格の高騰と急速に進んだ円安が影響したもので、その影響が薄まる新年度以降は、上昇率が2%を下回る水準まで低下すると見ているからです。

黒田総裁の言葉でいえば「持続的・安定的」な物価上昇ではないということです。

もう1つは賃金の上昇を伴っていないこと。

これは日銀が目指す姿ではないと主張します。

賃金が上がらないのに物価だけ上がる、こんな状態で「目標達成だ」と言われても「そりゃないでしょう」と言いたくなりますよね。

黒田総裁は、2014年3月に「なぜ『2%』の物価上昇を目指すのか」と題した講演を行いましたが、この中で「賃金が上昇せずに物価だけが上昇するということは普通には起こらないことです」と述べています。

そして物価上昇率が賃金上昇率を上回ったのは、1971年以降では、1980年の第2次オイルショックのときと、2007年から2008年にかけての国際商品市況の高騰のときの2回だけだと説明。

日銀が目指す2%の物価上昇率が安定的に持続する経済・社会では、「賃金も物価も緩やかに上がる世界」が実現されると述べています。

そうなんです。

日銀の「2%」というのは、日銀がこうあるべきだと思い描く世界の中で達成すべき目標というような意味合いなんです。

しかし日銀が目指す姿になっていない以上、数字だけをみて目標に達したとはとてもいえない。

黒田総裁の「残念に思う」という発言の裏にはこうした背景があるのです。

日銀が目指す2%の物価上昇率が安定的に持続する経済・社会では、「賃金も物価も緩やかに上がる世界」が実現されると述べています。

そうなんです。

日銀の「2%」というのは、日銀がこうあるべきだと思い描く世界の中で達成すべき目標というような意味合いなんです。

しかし日銀が目指す姿になっていない以上、数字だけをみて目標に達したとはとてもいえない。

黒田総裁の「残念に思う」という発言の裏にはこうした背景があるのです。

そもそも、なぜ「2%」なのか

数字だけでは目標をクリアしたとは判断できないということですが、そもそもなぜ日銀は「2%」という看板を掲げ続けてきたのでしょうか。

日銀は「物価の安定」を消費者物価指数の前年比で数値的に定義したものが「2%」だと説明してきました。

日銀は「物価の安定」を消費者物価指数の前年比で数値的に定義したものが「2%」だと説明してきました。

これには3つの理由があるといいます。

1つは、消費者物価指数の特性である「上方バイアス」。

つまり統計上、数値が高めに出る傾向があるということです。

このためあらかじめ高めの数値を目標として掲げておく必要があるとしています。

2つ目は機動的に金利を引き下げるための「のりしろ」を確保しておく必要があるということです。

当初はこの「のりしろ」を確保しておくことがデフレを未然に防ぐために有効な手段だと考えられていました。

そして3つ目が「2%」がグローバルスタンダードになっているということ。

金利引き下げ余地と物価の安定のバランスをとったところが国際的に2%とされているということです。

雨宮副総裁は、就任直前の国会での所信聴取で、「主要先進国が共通して2%を目標にしていることで、長い目で見ると為替相場のトレンドが安定する。それによって金融資本市場が安定し、結局は企業経営の基盤も安定するということにつながるので、物価の安定を確保する上で2%という数字は今のところ大事な目標だ」と答弁しています。

「為替相場のトレンドが安定する」ということばがありますが、市場には、仮に日銀が2%の目標を下ろすようなことになれば、円高圧力がかかり、市場が不安定になるという見方もあります。

ただ、2%がグローバルスタンダードだとは言いますが、2%でなければならないのかどうかということについては、学問レベルでも根拠はないといわれています。

デフレにならない「のりしろ」は3%だという意見もあるそうで、2%と3%のどちらが正解かよくわからないというのがアカデミックの世界での見方だそうです。

1つは、消費者物価指数の特性である「上方バイアス」。

つまり統計上、数値が高めに出る傾向があるということです。

このためあらかじめ高めの数値を目標として掲げておく必要があるとしています。

2つ目は機動的に金利を引き下げるための「のりしろ」を確保しておく必要があるということです。

当初はこの「のりしろ」を確保しておくことがデフレを未然に防ぐために有効な手段だと考えられていました。

そして3つ目が「2%」がグローバルスタンダードになっているということ。

金利引き下げ余地と物価の安定のバランスをとったところが国際的に2%とされているということです。

雨宮副総裁は、就任直前の国会での所信聴取で、「主要先進国が共通して2%を目標にしていることで、長い目で見ると為替相場のトレンドが安定する。それによって金融資本市場が安定し、結局は企業経営の基盤も安定するということにつながるので、物価の安定を確保する上で2%という数字は今のところ大事な目標だ」と答弁しています。

「為替相場のトレンドが安定する」ということばがありますが、市場には、仮に日銀が2%の目標を下ろすようなことになれば、円高圧力がかかり、市場が不安定になるという見方もあります。

ただ、2%がグローバルスタンダードだとは言いますが、2%でなければならないのかどうかということについては、学問レベルでも根拠はないといわれています。

デフレにならない「のりしろ」は3%だという意見もあるそうで、2%と3%のどちらが正解かよくわからないというのがアカデミックの世界での見方だそうです。

実は複数のタイプがある「消費者物価指数」

さて、物価上昇局面に入り、数字の上で目標の「2%」を超えている今、この数字にどれほどの意味があるのでしょうか。

「2%を超えている」と言いましたが、これまでみてきた消費者物価指数、12月に4%に達したこの指数は、代表的な指数とされるものですが、複数ある指数の1つにすぎません。

実はこれとはタイプが違う消費者物価指数も存在しています。

総務省が発表している消費者物価指数には主に3つの指数があります。

まず、「全国総合指数」。

「総合」とも呼ばれ、財やサービスに「持ち家の帰属家賃」を加えた582の調査対象品目すべての動きを反映したものです。

2つ目が「生鮮食品を除く総合指数」。

「コア」(「中核」という意味)とも呼ばれ、「総合」から天候などの要因で短期的に大きく変動する生鮮食品を除いた指数です。

これが先ほど説明した代表的な指数です。

3つ目が、「生鮮食品およびエネルギーを除く総合指数」。

「コアコア」とも呼ばれます。

2つ目の「コア」に加えて「エネルギー」関連の品目を除いた指数です。

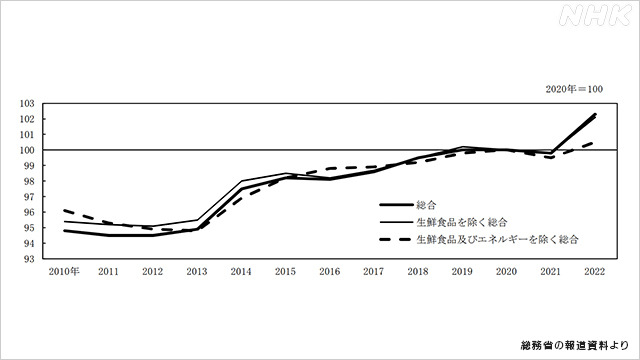

最近の消費者物価指数のデータを見ると「総合」と「コア」はほとんど同じ数値です。

一方、「コアコア」は、「総合」や「コア」と比較すると1ポイントほど低くなっています。

12月の指数では、「総合」と「コア」が4%。

「コアコア」が3%となっています。

「総合」「コア」「コアコア」の推移を重ねたグラフを見るとおととし2021年以降、「コアコア」だけ離れた数字になっていることがわかります。

「2%を超えている」と言いましたが、これまでみてきた消費者物価指数、12月に4%に達したこの指数は、代表的な指数とされるものですが、複数ある指数の1つにすぎません。

実はこれとはタイプが違う消費者物価指数も存在しています。

総務省が発表している消費者物価指数には主に3つの指数があります。

まず、「全国総合指数」。

「総合」とも呼ばれ、財やサービスに「持ち家の帰属家賃」を加えた582の調査対象品目すべての動きを反映したものです。

2つ目が「生鮮食品を除く総合指数」。

「コア」(「中核」という意味)とも呼ばれ、「総合」から天候などの要因で短期的に大きく変動する生鮮食品を除いた指数です。

これが先ほど説明した代表的な指数です。

3つ目が、「生鮮食品およびエネルギーを除く総合指数」。

「コアコア」とも呼ばれます。

2つ目の「コア」に加えて「エネルギー」関連の品目を除いた指数です。

最近の消費者物価指数のデータを見ると「総合」と「コア」はほとんど同じ数値です。

一方、「コアコア」は、「総合」や「コア」と比較すると1ポイントほど低くなっています。

12月の指数では、「総合」と「コア」が4%。

「コアコア」が3%となっています。

「総合」「コア」「コアコア」の推移を重ねたグラフを見るとおととし2021年以降、「コアコア」だけ離れた数字になっていることがわかります。

ちなみに、もう1つ「持ち家の帰属家賃を除く総合指数」も存在しています。

消費者物価指数の主な3つの指数では、持ち家の価値について特殊な計算をしています。

持ち家に住む人についても自分自身に家を貸しているとみなし、そのときに支払われるであろう家賃を持ち家の住宅費用として指数に組み入れているのです。

この「持ち家の帰属家賃」の伸びは最近では0%前後ですが、これを除いた「持ち家の帰属家賃を除く総合指数」でみると12月は何と4.8%!

日銀の元幹部は、「この指数は、人々の“体感物価”に近いものだと考えている」と話しています。

消費者物価指数の主な3つの指数では、持ち家の価値について特殊な計算をしています。

持ち家に住む人についても自分自身に家を貸しているとみなし、そのときに支払われるであろう家賃を持ち家の住宅費用として指数に組み入れているのです。

この「持ち家の帰属家賃」の伸びは最近では0%前後ですが、これを除いた「持ち家の帰属家賃を除く総合指数」でみると12月は何と4.8%!

日銀の元幹部は、「この指数は、人々の“体感物価”に近いものだと考えている」と話しています。

日銀の「2%」とは何の指標?

それでは日銀の「2%の目標」というのは、このうちのどの指標のことを言っているのか。

これについて黒田総裁は就任直後の2013年4月、衆議院の予算委員会で、次のように述べています。

これについて黒田総裁は就任直後の2013年4月、衆議院の予算委員会で、次のように述べています。

黒田総裁

「私どもが言っております消費者物価指数の中では、生鮮食品を除いたベース(コア)で見ることが多い。コアコア指数で見た方が短期的な影響を捨象できるが、カバレッジが相当低く3分の2ぐらいになってしまう。ただ、コアコアの指標も重要であり、それもあわせて見ていくことになる」

「私どもが言っております消費者物価指数の中では、生鮮食品を除いたベース(コア)で見ることが多い。コアコア指数で見た方が短期的な影響を捨象できるが、カバレッジが相当低く3分の2ぐらいになってしまう。ただ、コアコアの指標も重要であり、それもあわせて見ていくことになる」

このように日銀は「コア」や「コアコア」を物価の基調的な動きを判断する材料としていることがわかります。

実際、日銀は年に4回、「経済・物価情勢の展望」(展望レポート)の中で、「コア」と「コアコア」について政策委員の物価の見通しを示しています。

日銀はこのほかにも価格変動が大きい上下10%の品目を除いた「刈り込み平均値」なども分析材料としています。

実際、日銀は年に4回、「経済・物価情勢の展望」(展望レポート)の中で、「コア」と「コアコア」について政策委員の物価の見通しを示しています。

日銀はこのほかにも価格変動が大きい上下10%の品目を除いた「刈り込み平均値」なども分析材料としています。

「コアコア」重視に

こうした中、今、日銀が重視しているのが生鮮食品に加えてエネルギーも除いた「コアコア」の指標です。

日銀が「経済・物価情勢の展望」で「コアコア」の見通しを示すようになったのは2022年4月が初めて。

原油などエネルギー価格の高騰が続いていたことが背景にあります。

そしてここにきて日銀が「コアコア」に注目する理由の1つが、政府が実施する大規模な経済対策の影響です。

日銀が「経済・物価情勢の展望」で「コアコア」の見通しを示すようになったのは2022年4月が初めて。

原油などエネルギー価格の高騰が続いていたことが背景にあります。

そしてここにきて日銀が「コアコア」に注目する理由の1つが、政府が実施する大規模な経済対策の影響です。

電気料金やガス料金の負担軽減に向けた対策が新年度・2023年度の前半を中心に物価上昇率を押し下げる方向に作用する一方、その反動で2024年度は、物価を押し上げる方向に作用するとみられています。

このため日銀内部でも、エネルギーを含めた「コア」の指標だと物価の基調的な動きを捉えることが難しいという声もあがっています。

ある日銀幹部は、「経済対策が物価を見にくくしているが、コアコアであれば基調を見ることができるのではないか。さらにコアコアを重視していきたい」と話していました。

日銀が1月18日に示した物価の見通しでは、政策委員の中央値で「コア」は今年度・2022年度が3%。

新年度・2023年度は1.6%、そして2024年度は1.8%。

「コアコア」は今年度が2.1%。

新年度が1.8%。

2024年度は1.6%としています。

このように「コアコア」も今年度2%を超え、新年度以降も日銀の目標に近づくという見方です。

ただ、日銀内部では、「よい方向での変化の兆しが出始めているが、物価安定目標の実現までにはまだ距離がある」という認識が大勢を占めています。

黒田総裁も18日の会見で、「それ(2%の目標達成)にはなお時間がかかるとみている。物価安定の目標を持続的、安定的に達成できる状況が見通せるようになったとは考えていない」と述べ、慎重な見方を変えませんでした。

このため日銀内部でも、エネルギーを含めた「コア」の指標だと物価の基調的な動きを捉えることが難しいという声もあがっています。

ある日銀幹部は、「経済対策が物価を見にくくしているが、コアコアであれば基調を見ることができるのではないか。さらにコアコアを重視していきたい」と話していました。

日銀が1月18日に示した物価の見通しでは、政策委員の中央値で「コア」は今年度・2022年度が3%。

新年度・2023年度は1.6%、そして2024年度は1.8%。

「コアコア」は今年度が2.1%。

新年度が1.8%。

2024年度は1.6%としています。

このように「コアコア」も今年度2%を超え、新年度以降も日銀の目標に近づくという見方です。

ただ、日銀内部では、「よい方向での変化の兆しが出始めているが、物価安定目標の実現までにはまだ距離がある」という認識が大勢を占めています。

黒田総裁も18日の会見で、「それ(2%の目標達成)にはなお時間がかかるとみている。物価安定の目標を持続的、安定的に達成できる状況が見通せるようになったとは考えていない」と述べ、慎重な見方を変えませんでした。

「2%」は現実的な目標か

日銀が目指すのは、これから本格化する春闘で、企業が高い水準で賃上げを実行し、それが持続的な流れとして定着すること。

その結果として2%の物価安定目標に少しでも近づくという姿です。

黒田総裁は、そのためにもねばり強く金融緩和を続けるという姿勢を示しています。

しかし10年たってもなかなか実現できない「2%」という水準が、そもそも現実的な目標ではなかったという指摘が日銀の元幹部の間からもあがっています。

これに対し、去年まで日銀の統計部門のトップ調査統計局長を務めていた亀田制作さん(現在、SOMPOインスティチュート・プラスのエグゼクティブ・エコノミスト)は、次のように話しています。

その結果として2%の物価安定目標に少しでも近づくという姿です。

黒田総裁は、そのためにもねばり強く金融緩和を続けるという姿勢を示しています。

しかし10年たってもなかなか実現できない「2%」という水準が、そもそも現実的な目標ではなかったという指摘が日銀の元幹部の間からもあがっています。

これに対し、去年まで日銀の統計部門のトップ調査統計局長を務めていた亀田制作さん(現在、SOMPOインスティチュート・プラスのエグゼクティブ・エコノミスト)は、次のように話しています。

亀田制作さん

「今は数字の上では2%を上回っている状況であり、日本だけが2%の目標を引き下げると金融引き締め姿勢へ転換すると誤って受け止められる可能性が高い。そのリスクをとってまでわざわざ修正することに現実的なメリットはない。政府との共同声明の中にある2%の目標を『できるだけ早期に』実現するという文言は修正し、中長期のゴールであることを明記すべきだ。これは現実の追認に過ぎず日銀の政策運営を大きく変えるわけではない」

「今は数字の上では2%を上回っている状況であり、日本だけが2%の目標を引き下げると金融引き締め姿勢へ転換すると誤って受け止められる可能性が高い。そのリスクをとってまでわざわざ修正することに現実的なメリットはない。政府との共同声明の中にある2%の目標を『できるだけ早期に』実現するという文言は修正し、中長期のゴールであることを明記すべきだ。これは現実の追認に過ぎず日銀の政策運営を大きく変えるわけではない」

改めて議論、検証を

2%の物価目標をめぐっては、日銀が政策を修正した12月の会合でも活発なやりとりがありました。

委員から「(2%の)目標値の修正は目標を曖昧にし、金融政策の対応を不十分なものにするおそれがある」という意見が出た一方で「物価上昇率で表現した(2%の)数字をどこまで厳密なものと扱うべきか議論の余地がある」という指摘もありました。

黒田総裁は4月に任期を終えますが、10年にわたる異次元緩和の中で、2%の目標がどのような役割を果たし、その限界はどこにあったのか、そして2%という目標は適切だったのか、引き続き「2%の謎」をめぐる検証を進めていきたいと思います。

委員から「(2%の)目標値の修正は目標を曖昧にし、金融政策の対応を不十分なものにするおそれがある」という意見が出た一方で「物価上昇率で表現した(2%の)数字をどこまで厳密なものと扱うべきか議論の余地がある」という指摘もありました。

黒田総裁は4月に任期を終えますが、10年にわたる異次元緩和の中で、2%の目標がどのような役割を果たし、その限界はどこにあったのか、そして2%という目標は適切だったのか、引き続き「2%の謎」をめぐる検証を進めていきたいと思います。

経済部記者

古市 啓一朗

2014年入局

新潟局を経て経済部

日銀の金融政策、金融機関中心に取材

古市 啓一朗

2014年入局

新潟局を経て経済部

日銀の金融政策、金融機関中心に取材