東芝 “分割中断” その先に何が?

東芝の経営がまるで経済小説のように目まぐるしく動いています。

強まる株主の反対、これに同調する取締役、有力外資ファンドによる買収の検討、そして会社を分割するという異例のプランは中断、事実上白紙に…。この春は混迷がさらに深まりました。出口はあるのか。東芝の経営に求められることは何かを考えます。

(経済部記者 嶋井健太)

強まる株主の反対、これに同調する取締役、有力外資ファンドによる買収の検討、そして会社を分割するという異例のプランは中断、事実上白紙に…。この春は混迷がさらに深まりました。出口はあるのか。東芝の経営に求められることは何かを考えます。

(経済部記者 嶋井健太)

二転三転する経営方針

東芝の経営をめぐっては、いわゆる「モノ言う株主」との対立が混迷の原因となっています。

ではなぜこうした状況が続いているのか。

「モノ言う株主」である投資ファンドや資産運用会社の視点から考えてみたいと思います。

ではなぜこうした状況が続いているのか。

「モノ言う株主」である投資ファンドや資産運用会社の視点から考えてみたいと思います。

1、保有する東芝株を高く売りたい。そのために「非上場化」を。

2、それがだめなら株価を上げる対策を。もしくは配当で株主還元を。

2、それがだめなら株価を上げる対策を。もしくは配当で株主還元を。

まずは1から考えてみます。

投資ファンドなどは世界中から集めた資金を元手に東芝株に投資しています。買ったとき以上の価格で売却し、利益を得なければなりません。

ではどうやったら株を高く売れるか。浮上しているのが「非上場化」です。

「非上場化」とは、会社や第三者が市場に流通する株式を買い取り、会社の上場を廃止することです。会社にとって株主の影響を受けず、機動的に経営を行えるメリットがあります。ただし株式を買い取るには、低い金額では誰も応じてくれません。

そこで通常は、市場価格の2割から3割程度の「プレミアム」をつけて、買い取ることが一般的です。これなら株主は株を高く売って利益を手にすることができます。

投資ファンドなどは世界中から集めた資金を元手に東芝株に投資しています。買ったとき以上の価格で売却し、利益を得なければなりません。

ではどうやったら株を高く売れるか。浮上しているのが「非上場化」です。

「非上場化」とは、会社や第三者が市場に流通する株式を買い取り、会社の上場を廃止することです。会社にとって株主の影響を受けず、機動的に経営を行えるメリットがあります。ただし株式を買い取るには、低い金額では誰も応じてくれません。

そこで通常は、市場価格の2割から3割程度の「プレミアム」をつけて、買い取ることが一般的です。これなら株主は株を高く売って利益を手にすることができます。

ただ、東芝の株式の時価総額は2兆円あまり。これにプレミアムをのせると3兆円近くの費用が「非上場化」には必要です。これだけの資金の出し手は国内にはそういません。

外資に出してもらえば?という見方もありそうですが、東芝は原発や防衛関連の事業を抱えています。ですので経済安全保障の観点から外資による買収はハードルが高いという見方があります。

実際、去年4月にイギリスの投資ファンドが、東芝の買収を提案をしたものの、進展することなく立ち消えとなりました。

そうしたなか東芝が打ち出したのが「2」。自社の株価を上げる対策でした。

東芝はインフラや半導体など幅広い事業を抱える複合企業です。しかし、株価で見た場合、それぞれの事業価値が、会社全体の価値に反映されていない、むしろ割安に評価されている、いわゆる「コングロマリット・ディスカウント」に陥っていると指摘されています。

この批判をかわすため、綱川智前社長ら経営陣が考えたのが「会社分割」でした。会社を事業ごとに分けることで、それぞれの価値が評価されやすいようにするねらいで、去年11月に3分割の方針を表明。その後、修正を加え最終的に次のような戦略を打ち出しました。

外資に出してもらえば?という見方もありそうですが、東芝は原発や防衛関連の事業を抱えています。ですので経済安全保障の観点から外資による買収はハードルが高いという見方があります。

実際、去年4月にイギリスの投資ファンドが、東芝の買収を提案をしたものの、進展することなく立ち消えとなりました。

そうしたなか東芝が打ち出したのが「2」。自社の株価を上げる対策でした。

東芝はインフラや半導体など幅広い事業を抱える複合企業です。しかし、株価で見た場合、それぞれの事業価値が、会社全体の価値に反映されていない、むしろ割安に評価されている、いわゆる「コングロマリット・ディスカウント」に陥っていると指摘されています。

この批判をかわすため、綱川智前社長ら経営陣が考えたのが「会社分割」でした。会社を事業ごとに分けることで、それぞれの価値が評価されやすいようにするねらいで、去年11月に3分割の方針を表明。その後、修正を加え最終的に次のような戦略を打ち出しました。

○会社を2分割(デバイス事業の分離で)

○空調・エレベーター・照明の3事業を売却

○3000億円の株主還元を実施

○空調・エレベーター・照明の3事業を売却

○3000億円の株主還元を実施

会社を分割すれば、株主にとって株式が2つに分かれ、1+1が2以上になる可能性がある、さらに事業売却によって大胆な株主還元に踏み込むという、モノ言う株主への配慮が強くにじむ内容でした。

そして東芝は3月に臨時株主総会を開き、この案について株主の意見を聞くことになりました。

そして東芝は3月に臨時株主総会を開き、この案について株主の意見を聞くことになりました。

総会前に起死回生の社長交代

しかし、社長肝煎りでまとめた戦略は発表直後から厳しい批判にさらされます。

モノ言う株主からは

▼非上場化によって得られる利益のほうが大きい、

▼株主への還元が不十分だと

激しい突き上げを受けました。

厳しい局面を打開するため、会社は奇策に打って出ます。

モノ言う株主からは

▼非上場化によって得られる利益のほうが大きい、

▼株主への還元が不十分だと

激しい突き上げを受けました。

厳しい局面を打開するため、会社は奇策に打って出ます。

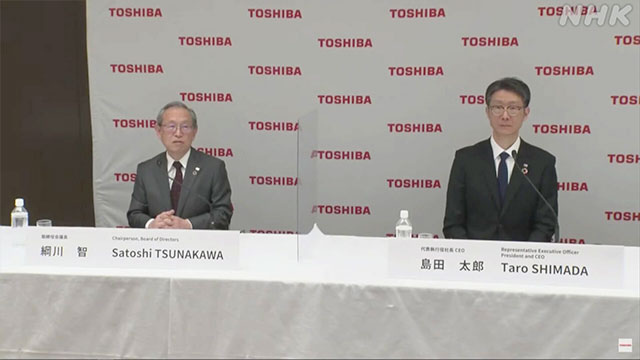

株主総会まで1か月を切った3月1日、綱川智氏が社長を退任し、デジタル担当の役員だった島田太郎氏を新社長にする人事を発表したのです。

この戦略に対する支持が広がらないのは、綱川氏を中心とする経営陣のかじ取りに疑問が上がっているからだと社外取締役が判断、社長交代によって状況を好転させようとしたのです。

この戦略に対する支持が広がらないのは、綱川氏を中心とする経営陣のかじ取りに疑問が上がっているからだと社外取締役が判断、社長交代によって状況を好転させようとしたのです。

やまない反対 追い込まれる東芝

それでもモノ言う株主は相次いで反対を表明し、状況はさらに悪化していきます。筆頭株主の「エフィッシモ・キャピタル・マネジメント」「ファラロン・キャピタル・マネージメント」が反対したほか、機関投資家に影響力を持つ大手助言会社も分割案に反対するよう推奨しました。

さらに本来なら一致結束して総会にあたるべき社内で、予想外の事態が起きます。総会の1週間前、社外取締役のレイモンド・ゼイジ氏が、会社の非上場化などを検討するよう求める株主側の提案に「賛成」するとツイッターで表明したのです。

ゼイジ氏はモノ言う株主の後押しで取締役に就任した人物です。会社としては株主側の提案には「反対」することを決めていました。

ゼイジ氏は分割や事業売却といった東芝の戦略づくりを行う主要メンバーでした。それだけに彼の行動は、社外取締役を中心に重要な意思決定を行う東芝の経営の危うさを露呈することになったのです。

ゼイジ氏は分割や事業売却といった東芝の戦略づくりを行う主要メンバーでした。それだけに彼の行動は、社外取締役を中心に重要な意思決定を行う東芝の経営の危うさを露呈することになったのです。

総会で噴出した厳しい批判

そして迎えた3月24日の臨時株主総会。会場を訪れた株主は189人。

これまで株主と言えば、海外の投資ファンドなどの声が注目されてきましたが、会場に集まった多くは一般の個人株主。ふだんは意見を表明することがない彼らがどんな考えを持っているか注目されました。

すると、モノ言う株主とは全く異なる視点から、会社の戦略に反対の意見が挙がりました。

これまで株主と言えば、海外の投資ファンドなどの声が注目されてきましたが、会場に集まった多くは一般の個人株主。ふだんは意見を表明することがない彼らがどんな考えを持っているか注目されました。

すると、モノ言う株主とは全く異なる視点から、会社の戦略に反対の意見が挙がりました。

株主の意見

「事業を売ってまで配当を望んでいない」

「過去の赤字を切り抜けられたのは、東芝が複数の事業を持っているからだ」

「事業を売ってまで配当を望んでいない」

「過去の赤字を切り抜けられたのは、東芝が複数の事業を持っているからだ」

いずれもモノ言う株主とは真逆の意見です。さらに社外取締役が経営の重要な意思決定を行うことに対する批判の声も挙がりました。

株主の意見

「このような事態になったのは社外取締役がきちんと仕事をしていないからではないか。社外取締役が特定の大株主の意向で選ばれ、ファンドにお金が回るよう誘導しているのではないか」

「このような事態になったのは社外取締役がきちんと仕事をしていないからではないか。社外取締役が特定の大株主の意向で選ばれ、ファンドにお金が回るよう誘導しているのではないか」

採決の結果、会社の提案は4割足らずの賛成しか得られず、大差で否決されました。「株主価値の向上」を目的に策定された戦略は、モノ言う株主にも、そして一般の株主にも支持されなかったのです。

総会直後に浮上する非上場化

株主総会が終わり、しばらく小康状態かと思っていたら、事態はすぐに動きます。

総会の1週間後、「エフィッシモ・キャピタル・マネジメント」がアメリカの投資ファンド「ベインキャピタル」によって東芝が買収される場合、ベインに協力する姿勢を明らかにしたのです。浮上していた「非上場化」を念頭に筆頭株主と有力ファンドが手を組んだ形です。

ベインキャピタルは、4年前に東芝からメモリ事業(現在のキオクシアHD)を買い取ったファンドとして知られています。このところの円安もあって、海外のファンドなどから見ると東芝の株式は割安だという見方もあるようです。今後、こうした投資ファンドの動きはさらに活発になるだろうという指摘があがっています。

会社も次のフェーズに向けて動き出しました。

4月7日、これまで進めてきた分割や売却の手続きをいったん中断すると発表(※契約が固まっている空調事業を除く)、1年近く議論してきた戦略を一から練り直すことになりました。

今後は6人の社外取締役からなる「特別委員会」を立ち上げ、会社の「非上場化」を含めて検討し、その状況を6月の定期株主総会の前に報告すると表明しました。

ベインキャピタルは、4年前に東芝からメモリ事業(現在のキオクシアHD)を買い取ったファンドとして知られています。このところの円安もあって、海外のファンドなどから見ると東芝の株式は割安だという見方もあるようです。今後、こうした投資ファンドの動きはさらに活発になるだろうという指摘があがっています。

会社も次のフェーズに向けて動き出しました。

4月7日、これまで進めてきた分割や売却の手続きをいったん中断すると発表(※契約が固まっている空調事業を除く)、1年近く議論してきた戦略を一から練り直すことになりました。

今後は6人の社外取締役からなる「特別委員会」を立ち上げ、会社の「非上場化」を含めて検討し、その状況を6月の定期株主総会の前に報告すると表明しました。

この先どうなる 専門家は

東芝の状況を経営学者はどう見ているのか。

みずからも電機メーカーに在籍した経験がある早稲田大学大学院の長内厚教授に聞きました。まず会社として目指すべきビジョンが欠如していると批判しています。

みずからも電機メーカーに在籍した経験がある早稲田大学大学院の長内厚教授に聞きました。まず会社として目指すべきビジョンが欠如していると批判しています。

早稲田大学大学院 長内教授

「(東芝の経営は)場当たり的というか、何かが起きたら、それに対して短期的に対応する。別の何かが起きたら、また違う対応をするということの繰り返しのようにみえた。経営の一貫性というか、信頼・安心が非常に失われたこの数年だったと思う」

「(東芝は)手段を示す前に目的をちゃんと示さないといけなかった。非公開化にしろ、分割にしろ、経営のための手段の話であって何のためにというのが全然みえなかったのがいちばんの問題だったと思う」

「(東芝の経営は)場当たり的というか、何かが起きたら、それに対して短期的に対応する。別の何かが起きたら、また違う対応をするということの繰り返しのようにみえた。経営の一貫性というか、信頼・安心が非常に失われたこの数年だったと思う」

「(東芝は)手段を示す前に目的をちゃんと示さないといけなかった。非公開化にしろ、分割にしろ、経営のための手段の話であって何のためにというのが全然みえなかったのがいちばんの問題だったと思う」

そのうえで現在浮上している「非上場化」には一定のメリットがあると説明します。

(メリット)

▼複雑で難しいかじ取りを迅速に行うには非上場企業が適している。特に東芝が力を入れるIoTやAIの分野は変化が激しい。

▼長期的な視点で事業に投資するには非上場の会社のほうが強い。

▼複雑で難しいかじ取りを迅速に行うには非上場企業が適している。特に東芝が力を入れるIoTやAIの分野は変化が激しい。

▼長期的な視点で事業に投資するには非上場の会社のほうが強い。

技術の進歩が早く、不確実性が高まる今の環境では、株主にそのつど“おうかがい”をたてずに意思決定できる体制のほうがよいという指摘です。その一方で、長内教授はデメリットもあるといいます。

(デメリット)

▼経営情報を開示する義務がなくなり経営の状況が見えにくくなる。情報の透明性が確保されないと公共事業の入札で影響が出るおそれも。

▼株式市場から事業投資に必要な資金を調達できなくなる。

▼経営情報を開示する義務がなくなり経営の状況が見えにくくなる。情報の透明性が確保されないと公共事業の入札で影響が出るおそれも。

▼株式市場から事業投資に必要な資金を調達できなくなる。

インフラ事業など公共性の高い事業を行うには、非上場化しても、上場している今以上に高い自律性が求められるようになるというのです。そのうえで長内教授は、東芝自身がどこに進んでいくのか、みずからの目的をしっかり定める必要があると主張します。

早稲田大学大学院 長内教授

「どっちに転んでも大変なことが待ってるということです。上場を続けながらステークホルダー(関係者)にしっかり説明するか。非上場でも長期的に見て、信頼や安心を関係者に提供できるか。これからの東芝がどうしたいのかということに、結局は行き着く話なんだと思います」

「どっちに転んでも大変なことが待ってるということです。上場を続けながらステークホルダー(関係者)にしっかり説明するか。非上場でも長期的に見て、信頼や安心を関係者に提供できるか。これからの東芝がどうしたいのかということに、結局は行き着く話なんだと思います」

総会の翌日、島田社長は「ここからが本当の勝負です。われわれの底力を見せましょう」と従業員にメールで呼びかけました。

最先端のイノベーション、ものづくりの力には高い評価が寄せられています。

それだけに、一日も早くガバナンス(企業統治)の正常化に道筋をつけられるかが問われています。

最先端のイノベーション、ものづくりの力には高い評価が寄せられています。

それだけに、一日も早くガバナンス(企業統治)の正常化に道筋をつけられるかが問われています。

経済部記者

嶋井 健太

平成24年入局

宮崎局、盛岡局を経て現所属

嶋井 健太

平成24年入局

宮崎局、盛岡局を経て現所属