クレジットカードだけじゃない 変わる「後払い(BNPL)」の世界

「後払い」といえばクレジットカードですが、新しい「後払い」が広がっています。

「BNPL」=Buy Now Pay Later ~今買って後で払う~です。

スマホを使い、限度額の範囲内でさっと決済。手続きは簡素で、返済もしやすいと、今、若い世代の支持を得ています。この流れに、元祖・後払い=クレジットカードも動き出しました。「後払い」が大きく変わろうとしています。

(経済部記者 岡谷宏基)

「BNPL」=Buy Now Pay Later ~今買って後で払う~です。

スマホを使い、限度額の範囲内でさっと決済。手続きは簡素で、返済もしやすいと、今、若い世代の支持を得ています。この流れに、元祖・後払い=クレジットカードも動き出しました。「後払い」が大きく変わろうとしています。

(経済部記者 岡谷宏基)

新たな「後払い」が登場

川崎市に住む河合萌花さん(37)。

ふだんの支払いで利用するのはスマートフォン。

でも、支払いは買い物ごとでなく“後日まとめて”です。

オンラインショッピングからスーパーでの買い物まで、多くで「後払いサービス」=「BNPL」を使っています。

ふだんの支払いで利用するのはスマートフォン。

でも、支払いは買い物ごとでなく“後日まとめて”です。

オンラインショッピングからスーパーでの買い物まで、多くで「後払いサービス」=「BNPL」を使っています。

河合さん

「以前はクレジットカードばかり使っていましたが、今はほとんど使わなくなりました。

2つの後払いサービスを利用していて、夕飯の買い出し、コンタクトレンズの購入にも使っています」

「以前はクレジットカードばかり使っていましたが、今はほとんど使わなくなりました。

2つの後払いサービスを利用していて、夕飯の買い出し、コンタクトレンズの購入にも使っています」

店頭での様子は、スマホ決済と同じです。

アプリから払ったり、QRコードを読み取って(読み取ってもらって)決済します。

ただ、実際の支払いは翌月以降。

限度額が設定され、ある月に買い物した合計額を、翌月以降に支払います。

「それじゃ、ただスマホ決済とクレジットカードを足して2で割ったようなものでは?」

ここまでの説明だとそのとおりです。

しかし、BNPLは世界で急速に広がっています。

アマゾンなどのオンラインショッピングでも利用できるなど、海外ではクレジットカードに代わる決済手段として一定の地位を築きつつあります。

日本でも利用が増え始めています。

アプリから払ったり、QRコードを読み取って(読み取ってもらって)決済します。

ただ、実際の支払いは翌月以降。

限度額が設定され、ある月に買い物した合計額を、翌月以降に支払います。

「それじゃ、ただスマホ決済とクレジットカードを足して2で割ったようなものでは?」

ここまでの説明だとそのとおりです。

しかし、BNPLは世界で急速に広がっています。

アマゾンなどのオンラインショッピングでも利用できるなど、海外ではクレジットカードに代わる決済手段として一定の地位を築きつつあります。

日本でも利用が増え始めています。

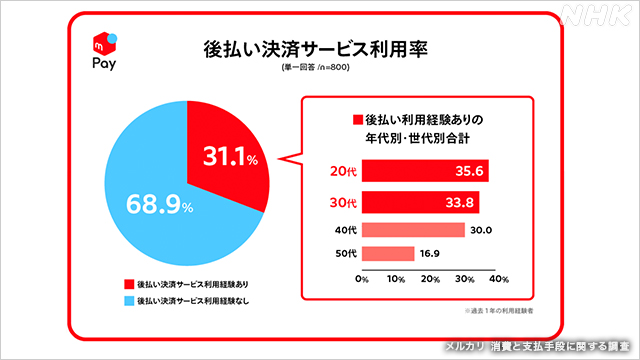

去年、フリマアプリ大手のメルカリが行った調査では、一般の男女のうちおよそ3割の人が後払いサービスを利用していて、特に20代、30代で利用が広がっています。

なぜいまBNPLが伸びているのでしょうか。

その特徴を整理してみます。

なぜいまBNPLが伸びているのでしょうか。

その特徴を整理してみます。

BNPL 3つの特徴

(1)お金の管理がしやすい

(2)利用開始の手続きが簡単

(3)手数料がかからない(翌月に一括支払いなどの場合)

(1)お金の管理がしやすい

(2)利用開始の手続きが簡単

(3)手数料がかからない(翌月に一括支払いなどの場合)

特徴(1) お金の管理

BNPLを利用する河合さんは「お金を管理しやすくなった」と言います。

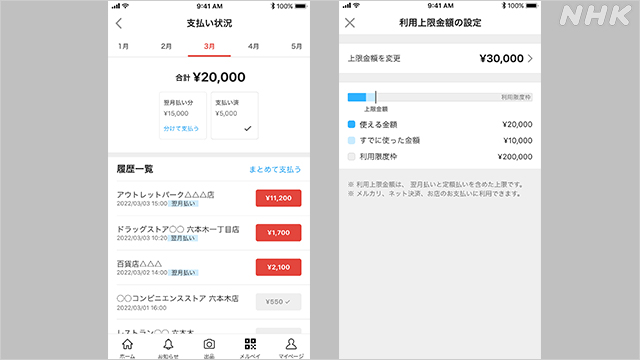

使いすぎが気になっていた河合さんですが、限度額を自由に設定できるサービスを利用していて、「月3万円」に設定しています。

お金を使うほどゲージが減り、視覚的に残額を意識できるといいます。

こちらがその画面です。

使いすぎが気になっていた河合さんですが、限度額を自由に設定できるサービスを利用していて、「月3万円」に設定しています。

お金を使うほどゲージが減り、視覚的に残額を意識できるといいます。

こちらがその画面です。

いつ、何に、いくら使ったかという履歴をアプリから簡単に見られるほか、後払いのタイミングも簡単に選ぶことができます。

例えば、臨時収入があったときにすぐ返済することも可能で、無駄な出費を抑えることにもつながっているといいます。

河合さんは「柔軟に使える点がいい。私はクレジットカードだと上限額が大きくて使いすぎる不安があったが、いまは計画的にお金の管理ができている」と話していました。

例えば、臨時収入があったときにすぐ返済することも可能で、無駄な出費を抑えることにもつながっているといいます。

河合さんは「柔軟に使える点がいい。私はクレジットカードだと上限額が大きくて使いすぎる不安があったが、いまは計画的にお金の管理ができている」と話していました。

特徴(2) 利用開始の手続き

利用を始めるまでの手続きはクレジットカードと比べると簡単になっています。

例えばクレジットカードを作る際は、本人を確認する書類のほか「年収」や「職業」などの情報が必要です。

しかしBNPLではこうした情報は必要ありません。

インターネット上の購買データなどをもとに、AI=人工知能が“支払い力”=いくらまで利用できるかなどを割り出し、設定しています。

例えばクレジットカードを作る際は、本人を確認する書類のほか「年収」や「職業」などの情報が必要です。

しかしBNPLではこうした情報は必要ありません。

インターネット上の購買データなどをもとに、AI=人工知能が“支払い力”=いくらまで利用できるかなどを割り出し、設定しています。

例えばメルカリが提供するサービスの場合、フリマアプリでの支払いや取り引きの状況などのデータをもとに、AIが利用限度額を設定しています。

最新のデータが反映され、大学生が社会人より限度額が大きくなる場合もあるといいます。

最新のデータが反映され、大学生が社会人より限度額が大きくなる場合もあるといいます。

特徴(3) 手数料

BNPLでは、翌月に一括で支払えば、手数料はかかりません。

分割払いにしても手数料ゼロで商品を購入できるサービスもあります。

また、オンラインショッピングで電話番号などを入力するだけで使うことができるものもあり、クレジットカードの情報を入力する手間が省けます。

分割払いにしても手数料ゼロで商品を購入できるサービスもあります。

また、オンラインショッピングで電話番号などを入力するだけで使うことができるものもあり、クレジットカードの情報を入力する手間が省けます。

各社の参入相次ぐ

国内では、決済業者だけでなく、フリマアプリやコンビニの大手も参入。

各社がそれぞれ独自性を打ち出しています。

各社がそれぞれ独自性を打ち出しています。

このうちペイディはアマゾンで利用でき、分割払いの手数料も3回まで無料にしています。海外の決済大手のPayPalが3000億円で買収したことで注目を集めました。

ネットプロテクションズは後払いの取り扱い額が年間で4000億円をこえる老舗です。提供する「atone」では、QRコードを利用すればコンビニなどの店舗でも利用できます。

メルカリやファミリーマートは、自社で提供するメルペイやファミペイといった決済サービスと連動させているのが特徴です。

QRコード決済のPayPayも、クレジットカードの審査を利用する形ですが、ことし2月から後払いサービスを始めました。

国内でも競争が激しくなっています。

ネットプロテクションズは後払いの取り扱い額が年間で4000億円をこえる老舗です。提供する「atone」では、QRコードを利用すればコンビニなどの店舗でも利用できます。

メルカリやファミリーマートは、自社で提供するメルペイやファミペイといった決済サービスと連動させているのが特徴です。

QRコード決済のPayPayも、クレジットカードの審査を利用する形ですが、ことし2月から後払いサービスを始めました。

国内でも競争が激しくなっています。

カギはデータ分析

クレジットカードのような審査がないー。

となると、期限になっても必要額が払われないといったトラブルも多いのではないか?と心配になります。

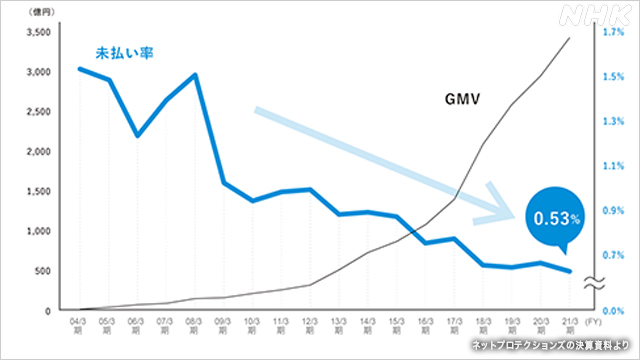

しかし、そんな「未払い」の割合が極めて低いという事例もあります。

先ほど紹介したこの分野で最大手のネットプロテクションズの未払い率は0.53%。

クレジットカードと比べても低い水準だといいます。

審査がないのになぜ?そのカギはデータと解析技術にあります。

この会社では3億件にものぼる過去の取り引きデータなどを解析して利用者ごとの支払い力を判断しています。

また、未払いが多い商品を割り出すなどして、のちに支払いが滞るリスクが高いと判断した場合は、取り引きできないようにする仕組みを取り入れているということです。

となると、期限になっても必要額が払われないといったトラブルも多いのではないか?と心配になります。

しかし、そんな「未払い」の割合が極めて低いという事例もあります。

先ほど紹介したこの分野で最大手のネットプロテクションズの未払い率は0.53%。

クレジットカードと比べても低い水準だといいます。

審査がないのになぜ?そのカギはデータと解析技術にあります。

この会社では3億件にものぼる過去の取り引きデータなどを解析して利用者ごとの支払い力を判断しています。

また、未払いが多い商品を割り出すなどして、のちに支払いが滞るリスクが高いと判断した場合は、取り引きできないようにする仕組みを取り入れているということです。

データの活用は、後払いが確実かどうかを判断するときだけではありません。

利用者の買い物の傾向にあわせた店のキャンペーン情報やリピーターを対象にした特典など、マーケティングへの活用も期待されています。

利用者の買い物の傾向にあわせた店のキャンペーン情報やリピーターを対象にした特典など、マーケティングへの活用も期待されています。

新しい「クレジットカード」も

BNPLの勢いに、クレジットカード業界でも変革が始まっています。

大手のJCBの調査によりますと、20代男性のクレジットカードの保有率はおよそ7割余りで、全世代の平均と比べて10ポイント以上低くなっています。

BNPLが若者を中心に広がり始めている今、都内のスタートアップ企業はその若者層をターゲットに新しいクレジットカードの提供に乗り出しました。

大手のJCBの調査によりますと、20代男性のクレジットカードの保有率はおよそ7割余りで、全世代の平均と比べて10ポイント以上低くなっています。

BNPLが若者を中心に広がり始めている今、都内のスタートアップ企業はその若者層をターゲットに新しいクレジットカードの提供に乗り出しました。

このクレジットカードの利用上限は10万円。

けっして高くありません。

ただ、好きなタイミングで返済ができるように設計しています。

そして返済すれば、そのつど、使える残額が「復活」する仕組みです。

カードを持つための審査に必要なのは、名前や住所など基本的な情報と、免許証などによる本人確認で、勤務先などの情報は必要ないといいます。

審査のハードルを下げることで、若者層を取り込もうというねらいです。

去年、割賦販売法の基準が見直され、少額の利用ならば、収入などの情報がなくても、クレジットカードのサービスを提供できるようになったことが背景にあります。

けっして高くありません。

ただ、好きなタイミングで返済ができるように設計しています。

そして返済すれば、そのつど、使える残額が「復活」する仕組みです。

カードを持つための審査に必要なのは、名前や住所など基本的な情報と、免許証などによる本人確認で、勤務先などの情報は必要ないといいます。

審査のハードルを下げることで、若者層を取り込もうというねらいです。

去年、割賦販売法の基準が見直され、少額の利用ならば、収入などの情報がなくても、クレジットカードのサービスを提供できるようになったことが背景にあります。

ナッジ 沖田社長

「クレジットカードを持てない、申し込みが面倒といったネックを解消するもので、特に若者向けのカードとして広げていきたい」

「クレジットカードを持てない、申し込みが面倒といったネックを解消するもので、特に若者向けのカードとして広げていきたい」

来年には会員25万人、月間の取扱高100億円を目指しているということです。

注意点も

大きく変わろうとしている後払いのサービス。

「これは便利だ」と利用者が増える一方、つい多くの負債を抱え込むことにならないか、心配になります。

この点、専門家はどう見ているのでしょうか。

決済をめぐる動きに詳しい瀧俊雄 Fintech研究所長は、市場が拡大して便利になる一方で、利用者を守るための仕組みも必要だと指摘しています。

BNPLの1つ1つの決済は少額でも、複数のサービスを利用すれば、全体の利用額は膨れ上がり、返済できなくなるリスクもあるというのです。

「これは便利だ」と利用者が増える一方、つい多くの負債を抱え込むことにならないか、心配になります。

この点、専門家はどう見ているのでしょうか。

決済をめぐる動きに詳しい瀧俊雄 Fintech研究所長は、市場が拡大して便利になる一方で、利用者を守るための仕組みも必要だと指摘しています。

BNPLの1つ1つの決済は少額でも、複数のサービスを利用すれば、全体の利用額は膨れ上がり、返済できなくなるリスクもあるというのです。

瀧 Fintech研究所長

「海外ではBNPLに対して規制の動きも出てきている。

利用するサービスが増えたとき、『少額多重債務』といった状態にならないようにしないといけない。

後払いは、あくまで負債なので、データできちんと利用状況を把握できる仕組みなど、消費者保護の観点で安心をつくっていくことが、今後の成長には欠かせない」

「海外ではBNPLに対して規制の動きも出てきている。

利用するサービスが増えたとき、『少額多重債務』といった状態にならないようにしないといけない。

後払いは、あくまで負債なので、データできちんと利用状況を把握できる仕組みなど、消費者保護の観点で安心をつくっていくことが、今後の成長には欠かせない」

成人年齢の引き下げでクレジットカードを利用できる年齢が引き下げられます。

そして、後払いサービスのなかには未成年が利用できるサービスがあります。

オンラインショッピングの拡大などで、後払いサービスはますます進化しそうです。

データ解析という高度なデジタル技術によって生まれたBNPL。

気軽さ、便利さに加えて、安心感や利用者を保護するセーフティーネットをどうつくっていくのか…

そんな目線でも動向をみていきたいと思います。

そして、後払いサービスのなかには未成年が利用できるサービスがあります。

オンラインショッピングの拡大などで、後払いサービスはますます進化しそうです。

データ解析という高度なデジタル技術によって生まれたBNPL。

気軽さ、便利さに加えて、安心感や利用者を保護するセーフティーネットをどうつくっていくのか…

そんな目線でも動向をみていきたいと思います。

経済部記者

岡谷 宏基

2013年入局

熊本局を経て現所属

情報通信業界を担当

岡谷 宏基

2013年入局

熊本局を経て現所属

情報通信業界を担当