東芝、どこに向かうのか

「会社を3つに分割します」ー。

東芝が異例のプランを発表したのは去年11月。ところが今月、急きょ内容を大きく修正します。会社は3つではなく2つに分割。さらに会社のルーツを含む3つの事業を売却するというのです。

株主との対立、異論くすぶる社内。関係者への取材から“さらに深まる混迷”が見えてきました。(経済部記者 嶋井健太)

東芝が異例のプランを発表したのは去年11月。ところが今月、急きょ内容を大きく修正します。会社は3つではなく2つに分割。さらに会社のルーツを含む3つの事業を売却するというのです。

株主との対立、異論くすぶる社内。関係者への取材から“さらに深まる混迷”が見えてきました。(経済部記者 嶋井健太)

わずか3か月で急転換

東芝の混迷が続いています。

原発、発電、鉄道、IT、半導体…。多くの事業を抱える複合企業の東芝。

去年11月、「会社を3つに分割する」という異例のプランを発表しました。

会社全体の価値が、事業ごとの価値の合計を下回っているのではないか…。

そんな指摘が大株主から挙がっていたためです。

原発、発電、鉄道、IT、半導体…。多くの事業を抱える複合企業の東芝。

去年11月、「会社を3つに分割する」という異例のプランを発表しました。

会社全体の価値が、事業ごとの価値の合計を下回っているのではないか…。

そんな指摘が大株主から挙がっていたためです。

そこで東芝は会社を3つに分割。

それぞれを上場し、事業ごとに価値が評価されやすくなることを目指しました。

それぞれを上場し、事業ごとに価値が評価されやすくなることを目指しました。

しかし、この発表からわずか3か月の今月7日。

東芝はプランを見直し「2分割案」に修正しました。

東芝はプランを見直し「2分割案」に修正しました。

プランも異例なら、このような短期間でプランを修正するのも異例です。

会社は「会社を3分割し、それぞれを上場させるのに数百億円のコストがかかることがわかった。その費用を少なくするため」と費用軽減を理由に挙げました。

しかし、それだけではありません。

背景には、対立が続く“モノ言う株主”の存在があります。

当初の3分割案に対し、大株主で、東芝との対立が表面化しているシンガポールの資産運用会社が「会社の問題を根本的に解決しない」として反対を表明。

ほかの大株主も、多くの賛成がなければ進めるべきではないと懸念を示したのです。

会社は「会社を3分割し、それぞれを上場させるのに数百億円のコストがかかることがわかった。その費用を少なくするため」と費用軽減を理由に挙げました。

しかし、それだけではありません。

背景には、対立が続く“モノ言う株主”の存在があります。

当初の3分割案に対し、大株主で、東芝との対立が表面化しているシンガポールの資産運用会社が「会社の問題を根本的に解決しない」として反対を表明。

ほかの大株主も、多くの賛成がなければ進めるべきではないと懸念を示したのです。

東芝の綱川社長も、2月7日の記者会見で「いろいろな株主の意見を聞き『なるほどな』と思うところを取り入れようとした」と、修正の背景に“株主の存在”があったことを明らかにしました。

え?あの事業を手放すの?

「3分割」から「2分割」への方針転換に市場は騒然としましたが、関係者をさらに驚かせたのが、同時に発表された「子会社の売却案」です。

【子会社の売却案】

○空調事業を1000億円で売却 →合弁先のアメリカ企業に

○エレベーター事業→来年度中の売却合意を目指す

○照明事業→来年度中の売却合意を目指す

○空調事業を1000億円で売却 →合弁先のアメリカ企業に

○エレベーター事業→来年度中の売却合意を目指す

○照明事業→来年度中の売却合意を目指す

このうち「エレベーター事業」は東芝の代表的な事業のひとつです。ビルのエレベーターで「TOSHIBA」のロゴを見たことがある人も多いのではないでしょうか。

事業化は1966年。

業界では後発組ですが「後発だからこそ画期的なことに挑んできた」というように、分速1010メートルの当時としては世界最高速のエレベーターを開発し(2004年当時、ギネスも認定)、台湾のビルに設置しています。

東京スカイツリー、あべのハルカスといった大型施設で採用されるなど実績も多く、売り上げは約2250億円、従業員数は1万2000人を超えます。

4年前の経営計画では『業界をリードでき成長性もある事業』としていましたが、一転して今回は『今後、注力すべき発電や半導体といった事業との関係性が弱い』と非中核事業に位置づけられ、売却対象となったのです。

事業化は1966年。

業界では後発組ですが「後発だからこそ画期的なことに挑んできた」というように、分速1010メートルの当時としては世界最高速のエレベーターを開発し(2004年当時、ギネスも認定)、台湾のビルに設置しています。

東京スカイツリー、あべのハルカスといった大型施設で採用されるなど実績も多く、売り上げは約2250億円、従業員数は1万2000人を超えます。

4年前の経営計画では『業界をリードでき成長性もある事業』としていましたが、一転して今回は『今後、注力すべき発電や半導体といった事業との関係性が弱い』と非中核事業に位置づけられ、売却対象となったのです。

そして、もうひとつの売却対象の「照明事業」。

『1890年に白熱舎が最初の白熱灯製造会社として創設。

のちにさまざまなエレクトロニクス製品を開発し、1899年に東京電気と改名されました』(東芝ホームページ)。

照明事業は言わずと知れた東芝のルーツのひとつです。

明治時代から私たちの日常生活、そして日本の産業に明かりをともし続けたこの事業も「非中核」にあたるとして、今回、売却対象となりました。

『1890年に白熱舎が最初の白熱灯製造会社として創設。

のちにさまざまなエレクトロニクス製品を開発し、1899年に東京電気と改名されました』(東芝ホームページ)。

照明事業は言わずと知れた東芝のルーツのひとつです。

明治時代から私たちの日常生活、そして日本の産業に明かりをともし続けたこの事業も「非中核」にあたるとして、今回、売却対象となりました。

綱川社長(2月7日)

「温室効果ガスの排出を実質ゼロにするカーボンニュートラルやインフラ強じん化などの事業に注力する一方、それから遠い事業はほかのパートナーと組んだ方が成長すると思い決めた」

「温室効果ガスの排出を実質ゼロにするカーボンニュートラルやインフラ強じん化などの事業に注力する一方、それから遠い事業はほかのパートナーと組んだ方が成長すると思い決めた」

こうした方針について、社内はどう受けとめているのか。

取材を進めてみると、とりわけエレベーター事業の売却に関しては、内部でも異論がくすぶっていることがわかりました。

取材を進めてみると、とりわけエレベーター事業の売却に関しては、内部でも異論がくすぶっていることがわかりました。

関係者1

「すでに家電事業を売り払った今となっては、エレベーター事業は一般の顧客と接点を持っている数少ない事業だ。鉄道会社や不動産会社など大口取引先も多数抱えている。これまでの事業売却は危機的な経営状況でやむを得ず行ったものだが、足もとの経営状況はそこまで悪くない。売却の必要性はないのではないか」

「すでに家電事業を売り払った今となっては、エレベーター事業は一般の顧客と接点を持っている数少ない事業だ。鉄道会社や不動産会社など大口取引先も多数抱えている。これまでの事業売却は危機的な経営状況でやむを得ず行ったものだが、足もとの経営状況はそこまで悪くない。売却の必要性はないのではないか」

関係者2

「中核的事業でないという理由なら、ほかに売るべき事業はある。空調とエレベーターの事業はいずれも他社が出資していて売却先がみえている。売りやすい事業だから候補に挙がったのではないか」

「中核的事業でないという理由なら、ほかに売るべき事業はある。空調とエレベーターの事業はいずれも他社が出資していて売却先がみえている。売りやすい事業だから候補に挙がったのではないか」

気になる“株主還元”

「3分割」から「2分割」にプランを変更した背景には株主の存在がありましたが、子会社の売却もそうなのでしょうか。

プランをまとめた発表資料の中に、気になることばを見つけました。

『株主還元』です。

会社があげた利益の一部を、投資家(株主)に戻す『株主還元』。

配当金を増やしたり、自社株を買い戻して市場に流通する株式を減らし、その分価値を高めたりするのが代表的な方法です。

プランをまとめた発表資料の中に、気になることばを見つけました。

『株主還元』です。

会社があげた利益の一部を、投資家(株主)に戻す『株主還元』。

配当金を増やしたり、自社株を買い戻して市場に流通する株式を減らし、その分価値を高めたりするのが代表的な方法です。

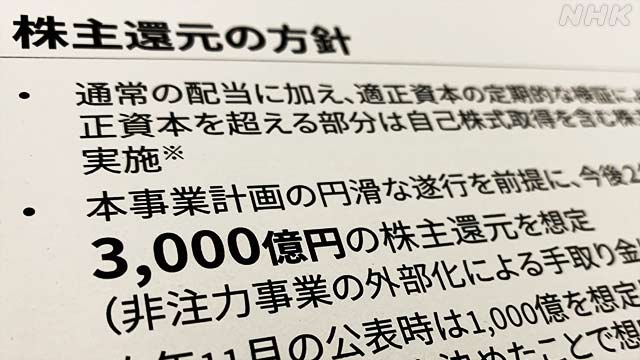

東芝はこれまで1000億円を還元するとしていましたが、今回これを一気に3倍に引き上げ、今後2年間で3000億円を還元するという方針を打ち出したのです。

そもそも会社の2分割も、会社の評価(=株価)が「1+1=2以下」になっている、いわゆるコングロマリットディスカウントの状態を解消するのが目的でした。

東芝の株価は4500円ほど(2/21時点)。

会社を2つに分割すれば、株主は分割された2社の株式を手にすることになります。

上場すればそれぞれに値がつき、「1+1=2以上」になる可能性もあります。

そして子会社の売却。

手続きが完了すれば、会社は一時的に数千億円を手にすることになります。

これを元手に配当金の増額や自社株買いを行うことも可能です。

では、エレベーター事業や照明事業などの売却は「株主還元」が目的なのでしょうか。

綱川社長は、直接の因果関係はないと強調します。

そもそも会社の2分割も、会社の評価(=株価)が「1+1=2以下」になっている、いわゆるコングロマリットディスカウントの状態を解消するのが目的でした。

東芝の株価は4500円ほど(2/21時点)。

会社を2つに分割すれば、株主は分割された2社の株式を手にすることになります。

上場すればそれぞれに値がつき、「1+1=2以上」になる可能性もあります。

そして子会社の売却。

手続きが完了すれば、会社は一時的に数千億円を手にすることになります。

これを元手に配当金の増額や自社株買いを行うことも可能です。

では、エレベーター事業や照明事業などの売却は「株主還元」が目的なのでしょうか。

綱川社長は、直接の因果関係はないと強調します。

綱川社長(2月7日の会見)

「事業売却は経営陣の間で去年から検討していたことだ。注力事業への投資を進める一方で、適正な水準を超える資本については株主に還元する」

「事業売却は経営陣の間で去年から検討していたことだ。注力事業への投資を進める一方で、適正な水準を超える資本については株主に還元する」

しかし、会社の関係者は取材に対して次のように話します。

「事業売却で手にした資金を株主還元に回しているとみられてもしかたない。この先も株主から要求されれば、また事業を売って還元するのだろうか」

「2分割」と「子会社売却」。

いずれにも株主対策の要素がにじんでいます。

いずれにも株主対策の要素がにじんでいます。

それでも満足しない株主

一方、株主側はどのように受け止めているのでしょうか。

“モノ言う株主”は海外に拠点を構えているところが多く、素性はもちろん考えを明らかにすることはほとんどありません。

しかし、取材を進めてみると、修正プランにも納得していない様子が見えてきました。

話を総合すると次のような内容です。

“モノ言う株主”は海外に拠点を構えているところが多く、素性はもちろん考えを明らかにすることはほとんどありません。

しかし、取材を進めてみると、修正プランにも納得していない様子が見えてきました。

話を総合すると次のような内容です。

【株主側の反応】

○新たな方針は以下の点で不十分。

ーIT事業、そして記憶用のHDDもシナジー(相乗効果)がない。

売却を進めるべき。

ー株主還元が不十分、少なくとも6000億円は出せるはず。

○新たな方針は以下の点で不十分。

ーIT事業、そして記憶用のHDDもシナジー(相乗効果)がない。

売却を進めるべき。

ー株主還元が不十分、少なくとも6000億円は出せるはず。

もっと事業を切り離し、株主還元はさらに増やすべきだというのです。

さらに、分割でも売却でもない、別の対応を求める意見も聞こえてきました。

会社の「非上場化」です。

東芝は東証1部の上場企業で市場に多くの株式が流通しています。

これを「非上場」にするためには、流通しているすべての株式を会社が買い戻したり、特定の投資家が買い集める必要があります。

非上場にするために株式を買い戻す(買い集める)には、市場価格(=株価)にプレミアムという上乗せ分を加えた高値で買い取るのが一般的です。

つまり買い取りに応じる株主にメリットとなるケースがあります。

ただ、買い戻す(買い集める)側は数兆円という巨額の資金が必要になり、簡単ではありません。

ちなみにこの「非上場化」。1年ほど前に海外の投資ファンドが一度提案したことがあります。

しかし、当時、東芝の社長だった車谷暢昭氏がかつてこのファンドの幹部を務めていたことから、提案の経緯が不透明だという指摘が相次ぎ、実現していません。

さらに、分割でも売却でもない、別の対応を求める意見も聞こえてきました。

会社の「非上場化」です。

東芝は東証1部の上場企業で市場に多くの株式が流通しています。

これを「非上場」にするためには、流通しているすべての株式を会社が買い戻したり、特定の投資家が買い集める必要があります。

非上場にするために株式を買い戻す(買い集める)には、市場価格(=株価)にプレミアムという上乗せ分を加えた高値で買い取るのが一般的です。

つまり買い取りに応じる株主にメリットとなるケースがあります。

ただ、買い戻す(買い集める)側は数兆円という巨額の資金が必要になり、簡単ではありません。

ちなみにこの「非上場化」。1年ほど前に海外の投資ファンドが一度提案したことがあります。

しかし、当時、東芝の社長だった車谷暢昭氏がかつてこのファンドの幹部を務めていたことから、提案の経緯が不透明だという指摘が相次ぎ、実現していません。

もちろんすべての株主が同じような意見を持っているわけではありません。

“モノ言う株主”の株式の保有割合は25%程度。

会社の方針や計画を支持している機関投資家や個人投資家も一定程度いるとみられます。

東芝は3月24日に開く臨時の株主総会で、株主の意向を確認するとしています。

株主からの意見、そして株主との対立を打開しようと模索しながら練り直した「会社2分割」と「子会社売却」のプラン。

しかし、今回もモノ言う株主の反応は芳しくありません。

東芝にかかった暗雲は、なお晴れていません。

会社の方針や計画を支持している機関投資家や個人投資家も一定程度いるとみられます。

東芝は3月24日に開く臨時の株主総会で、株主の意向を確認するとしています。

株主からの意見、そして株主との対立を打開しようと模索しながら練り直した「会社2分割」と「子会社売却」のプラン。

しかし、今回もモノ言う株主の反応は芳しくありません。

東芝にかかった暗雲は、なお晴れていません。

深まる混迷、どこ向かう

2015年の不正会計、そして、2017年の原発事業の巨額損失。

経営危機に陥った東芝が売却したのは、稼ぎ頭だったメモリ事業、医療事業、白物家電事業、テレビ事業、パソコン事業など。

そして、残った本体も2つに分割。

エレベーター、照明、空調事業を手放す方向です。

経営危機に陥った東芝が売却したのは、稼ぎ頭だったメモリ事業、医療事業、白物家電事業、テレビ事業、パソコン事業など。

そして、残った本体も2つに分割。

エレベーター、照明、空調事業を手放す方向です。

<東芝の反省点>

ービジネスモデルの異なる事業の共存

ー相乗効果を生まない事業が存在していることにより経営の複雑性が上昇

ー出身母体が異なる経営陣が経営をリードするため意思決定に時間がかかっていた

ー各事業のみに関心のある投資家も『東芝株』に投資する以外の選択肢がない

ービジネスモデルの異なる事業の共存

ー相乗効果を生まない事業が存在していることにより経営の複雑性が上昇

ー出身母体が異なる経営陣が経営をリードするため意思決定に時間がかかっていた

ー各事業のみに関心のある投資家も『東芝株』に投資する以外の選択肢がない

2月の発表資料にはこのように書かれていました。

そして、会見で綱川社長は「最適解に向かうための必要なステップだ」と言いました。

モノ言う株主、一般の株主にとっての最適解だけでなく、従業員、取引先にとっての最適解を導き出せるか。

そして「TOSHIBA」ブランドが輝きを取り戻す日が再び来るのか。

東芝発祥の「田中製造所」が創業したのは1875年。

140年あまりの歴史をもつ日本を代表する企業が、重大な岐路にさしかかっています。

そして、会見で綱川社長は「最適解に向かうための必要なステップだ」と言いました。

モノ言う株主、一般の株主にとっての最適解だけでなく、従業員、取引先にとっての最適解を導き出せるか。

そして「TOSHIBA」ブランドが輝きを取り戻す日が再び来るのか。

東芝発祥の「田中製造所」が創業したのは1875年。

140年あまりの歴史をもつ日本を代表する企業が、重大な岐路にさしかかっています。

経済部記者

嶋井健太

平成24年入局

宮崎局、盛岡局を経て現所属

嶋井健太

平成24年入局

宮崎局、盛岡局を経て現所属