今回の調査は先月上旬から今月上旬にかけて行われ、大企業の製造業の指数はプラス18ポイントと、前回・9月の調査から変わらず、横ばいでした。

これは、新型コロナの影響が和らぐ一方、部品不足で自動車の減産が続いたことや、原油などの原材料価格の高騰が収益の圧迫につながる懸念が出ていることによるものです。

日銀短観 大企業製造業の景気判断横ばい 非製造業は大きく改善

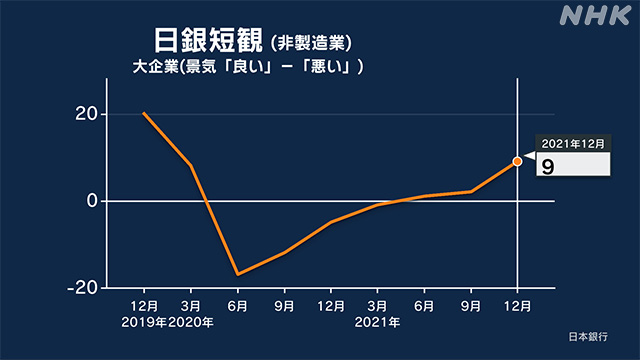

日銀が発表した短観=企業短期経済観測調査で、大企業の製造業の景気判断を示す指数はプラス18ポイントと前回と変わらず、横ばいでした。一方、非製造業は緊急事態宣言の解除を受けて宿泊・飲食サービスなどで持ち直しの動きが強まり、プラス9ポイントと大きく改善しました。

日銀の短観は国内の企業1万社近くに3か月ごとに景気の現状などを尋ねる調査で、景気が「良い」と答えた企業の割合から「悪い」と答えた企業の割合を差し引いた指数で、景気を判断します。

一方、大企業の非製造業の景気判断は、プラス9ポイントと、前回から7ポイント改善しました。

緊急事態宣言が解除されたことを受けて、宿泊・飲食サービスや、遊園地やスポーツクラブなどの対個人サービスで持ち直しの動きが強まり、6期連続の改善となりました。

日銀では、新型コロナの感染拡大前、プラス20だった、おととし12月以来の高い水準になったとしています。

ただし、3か月後の見通しについては、原材料価格の高騰などを背景に大企業の製造業・非製造業ともに、悪化が見込まれています。

緊急事態宣言が解除されたことを受けて、宿泊・飲食サービスや、遊園地やスポーツクラブなどの対個人サービスで持ち直しの動きが強まり、6期連続の改善となりました。

日銀では、新型コロナの感染拡大前、プラス20だった、おととし12月以来の高い水準になったとしています。

ただし、3か月後の見通しについては、原材料価格の高騰などを背景に大企業の製造業・非製造業ともに、悪化が見込まれています。

業種別にみると

業種別にみると、大企業・製造業のうち「自動車」はマイナス8ポイントと、前回から1ポイント悪化し、3期連続の悪化となりました。

部品不足の影響により減産が続いていることが主な要因で、大企業だけでなく中堅企業が9ポイント悪化のマイナス19、中小企業が24ポイント悪化のマイナス17となりました。

ただし、3か月後の先行きについては供給制約が最悪期を脱するという見方などからいずれも大きく改善し、プラスを回復する見通しとなっています。

部品不足の影響により減産が続いていることが主な要因で、大企業だけでなく中堅企業が9ポイント悪化のマイナス19、中小企業が24ポイント悪化のマイナス17となりました。

ただし、3か月後の先行きについては供給制約が最悪期を脱するという見方などからいずれも大きく改善し、プラスを回復する見通しとなっています。

一方、大企業の非製造業では、遊園地やスポーツクラブなどの「対個人サービス」が前回から36ポイント改善し、調査の対象となった2004年3月以来、最大の改善幅となりました。

また、ホテルや居酒屋などの「宿泊・飲食サービス」も24ポイント改善し、改善幅は過去2番目に大きくなりました。

いずれも指数自体は依然としてマイナスとなっていますが、先行きについても改善を見込んでいて、緊急事態宣言の解除や新規感染者の減少などを背景に持ち直しの動きが続くという見通しになっています。

いずれも指数自体は依然としてマイナスとなっていますが、先行きについても改善を見込んでいて、緊急事態宣言の解除や新規感染者の減少などを背景に持ち直しの動きが続くという見通しになっています。