アメリカ政府の借金できる上限を引き上げる債務上限をめぐる協議に世界がやきもきしています。

そこに1羽の鳥が舞い降りてきました。

普通の白鳥か黒い白鳥か。黒い白鳥は金融界では「予想ができず、起きたときの衝撃が大きい」ことを意味します。

この先いったい何が起きうるのか。アメリカ国債のデフォルト=債務不履行はあり得るのか。

国際部デスクによる「グローバル経済コラム」です。

(国際部デスク 豊永博隆)

債務上限めぐる協議は難航

アメリカ政府の借金の上限、債務上限問題をめぐってバイデン政権と野党・共和党の交渉が大詰めを迎えています。合意が近いとの報道も出ていますが、バイデン大統領と野党・共和党幹部との間で合意できても、この先、議会に法案を通さなければならず、果たしてすんなり決まるのか、これまでの激しい対立を見ているとハラハラしてしまいます。

アメリカは政府が借金できる額はあらかじめ決められていて、それを超えるには議会の承認が必要になる制度になっています。

しかし、財政について、拡大路線の与党・民主党と、財政規律を重視し、小さな政府を目指す野党・共和党との考え方の違いからこの上限が引き上げられず、与野党で対立を繰り返してきました。

今回、政府の資金が枯渇するXデーが、早ければ2023年6月1日に到来しようとしています。

黒い白鳥=ブラックスワンとは

冒頭書いた1羽の鳥。白鳥は長い間、すべて白い色だと信じられてきました。しかし、17世紀にオーストラリアで「黒い白鳥」が発見されたことで、当時、科学者のあいだで衝撃がはしったと伝えられています。

この出来事を参考に、元ヘッジファンドの運用者であり、研究者でもあるナシーム・ニコラス・タレブ氏が、金融界でこれまでの常識や見識からは予測できない、社会や経済に大きな影響を与える極端なことが起きることを黒い白鳥=ブラックスワンと呼び、広く知られるようになったのです。

米国債のデフォルトこそがブラックスワン

この局面でのブラックスワンは、世界でもっとも信頼度が高いとされるアメリカ国債のデフォルト=債務不履行です。

アメリカ国債は私たちにとって縁遠いものかというとそんなことはありません。信頼性が高い安全な資産として知られ、その価格や利回りの動向は世界の金融市場で指標となっています。年金基金や銀行、さらには外国政府が保有し、重要な資産運用先となっています。

仮にアメリカ国債がデフォルト=債務不履行になると、投資信託や年金基金の運用がままならなくなり、わたしたちの資産が目減りしたり、最悪消滅したりしてしまう恐れすらあるのです。

これは大混乱以外のなにものでもありません。これまでの常識や見識からは予測できない事態、十分、ブラックスワンといえるでしょう。

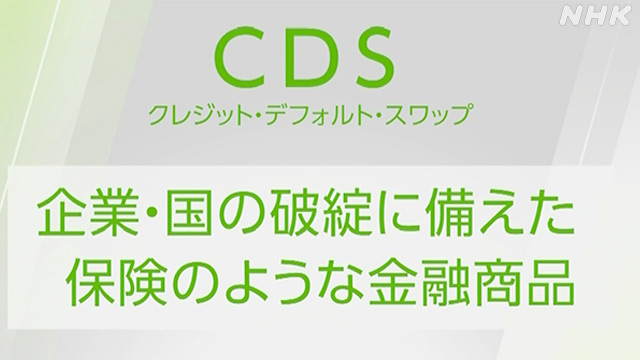

その可能性は?CDSに異変が

ではブラックスワンが飛んで来るリスクはどれぐらいあるのか?

ここで参考になるのが、ヘッジファンドなど投資のプロたちが注目している、ある特殊な市場の動きです。それはCDS=クレジット・デフォルト・スワップという企業や国の破綻に備えた保険のような機能がある金融商品の市場です。破綻のリスクが高まるほど、保証料率と呼ばれる利率が上がります。

例えていうと自動車保険が分かりやすいかもしれません。保険会社は車の車種ごとに事故が起きるリスクを分析しています。事故率の高いスポーツカーの方が、事故率の低いファミリーカーより保険料が高くなる、そんなイメージです。

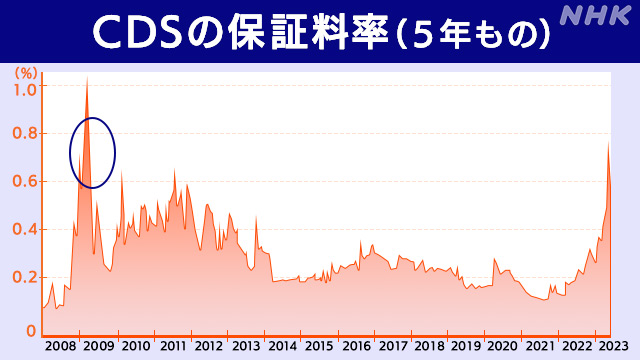

14年ぶりの水準に

これと同じことがアメリカ国債のCDSで起きています。

アメリカ国債の5年もののCDSの保証料率は、2023年4月下旬から5月にかけて一時、0点7%台と、リーマンショック後の2009年以来、およそ14年ぶりの水準にまで上昇していたのです。今は少し下がっていますが、それでも0点6%台です(5月26日時点)。

しかも1年もののCDSの保証料率の方が5年ものより高くなっており、その数値はフィリピンやギリシャの国債の保証料率を上回る事態となっています。

債券の世界では期間の長い方が金利が高くなるというのが常識です。期間が長い方が先々のことが読めず、リスクがあるという考え方からです。今、CDSで1年ものの方が保証料率が高いというのは、市場が今の債務上限をめぐる協議がリスクがあると見ているという証しなのです。

このCDS、なぜ投資のプロたちが見るかというと先を読む材料になるからです。

2009年秋から始まったギリシャ危機のときもプロたちはCDSをじっと見つめていました。当時、ギリシャの新しい政権が、巨額の財政赤字を旧政権が隠していたことを明らかにしてから、じわじわとギリシャ国債のCDSの保証料率が上昇しました。投資家たちが危機を察知したからです。

それがギリシャ国債の価格下落へとつながり、最後は通貨ユーロの信認が問われる事態、いわゆる欧州債務危機へと発展していきました。

このときは日本も激しい円高に見舞われ、その後、2011年に1ドル=75円台と最高値を記録。輸出企業の業績悪化につながり、経済的な打撃を受けました。

世界はつながっているのです。

刑事ドラマのようになるか

今のアメリカに話を戻します。ある市場関係者に話を聞いたら「刑事ドラマみたいなものでハラハラ、ドキドキしながら最後、犯人は逮捕されるんですよ」と話していました。

この関係者の見立てではさすがにアメリカ政府も国債のデフォルト=債務不履行は回避したいだろうから、仮にXデーである6月1日が来ても、まずは連邦政府職員の給料支払いを遅らせたり、企業などへの支払いを延期したりとあの手この手をつくし、国債の元本償還と利払いを維持し続けるだろうとの見立てでした。

この見立てどおりであればアメリカ国債はデフォルト=債務不履行にはならないはずです。

格付け会社の冷静な視点は…

しかし、別の怖さがあります。格付け会社の存在です。

2011年、同じように債務上限問題がこじれたとき、政府と議会が最終的に合意したにもかかわらず、大手格付け会社「スタンダード・アンド・プアーズ」(現S&Pグローバル・レーティング)がアメリカ国債の格付けを最も信頼度が高い「AAA」から1段階引き下げました。

アメリカ国債の格付けの引き下げは歴史上初めてのことで、株価が急落するなど市場が大混乱に陥りました。

今回の債務上限をめぐり、5月24日、別の大手格付け会社「フィッチ・レーティングス」は、アメリカ国債の格付けは最も信頼度があるとされる「AAA」を維持しつつも、格付けの短期的な見通しであるウオッチをこれまでの「安定的」から「ネガティブ」に引き下げたと発表しました。

バイデン政権と野党・共和党の政治闘争が続くなか、格付け会社はあくまで金融・経済的な視点から冷静に国債の価値、その背後にある財政の健全性を見極めようとしています。

2011年、「スタンダード・アンド・プアーズ」がアメリカ国債を格下げをしたとき、その理由として次のように書かれていました。

「アメリカ政府と議会が合意した財政健全化策は十分ではない」

本当にブラックスワンは飛来しない?

ブラックスワンは本当に舞い降りないのか、刑事ドラマのように最後、犯人は逮捕されるのか。ただでさえ、今、アメリカもヨーロッパも大規模な金融緩和のあと、急速な利上げを行い金融引き締めの最中で、国債の金利にはさまざまなプレッシャーがかかっています。

過去起きたさまざまな「まさか」という出来事を思い返すと、なかなか安心できない日々が続いています。