残り1年どうする? 黒田日銀 金融緩和と円安のジレンマ

日銀の黒田総裁の任期が残り1年を切った。「黒田バズーカ」とも呼ばれた大規模な金融緩和で、デフレからの完全脱却を目指し日本経済を下支えしてきた黒田総裁だが、2年程度で達成するとしていた2%の物価目標は達成できないまま9年がたった。そして今、金融緩和などを背景にした円安の進行で、新たなジレンマに陥っている。

ついに達成? 2%の物価目標

『消費者物価は4月以降、2%程度の伸びとなる可能性がある』

黒田総裁は先月の記者会見で、物価上昇率が2%に達する可能性を明言した。

2013年3月に総裁に就任した当初、2年程度で実現すると宣言した2%の物価目標。

9年を経て、到達がいよいよ目前に迫っている。

しかし、黒田総裁は同時に今の大規模な金融緩和を続ける姿勢を繰り返し強調した。

なぜか。

黒田総裁は、エネルギー価格を要因とした物価上昇は、企業収益のマイナスや家計の負担増加で、景気を後退させる懸念があると指摘。

「当然、金融を引き締めるべきではないし、適切でもない」と、金融引き締めの可能性を強く否定した。

黒田総裁は先月の記者会見で、物価上昇率が2%に達する可能性を明言した。

2013年3月に総裁に就任した当初、2年程度で実現すると宣言した2%の物価目標。

9年を経て、到達がいよいよ目前に迫っている。

しかし、黒田総裁は同時に今の大規模な金融緩和を続ける姿勢を繰り返し強調した。

なぜか。

黒田総裁は、エネルギー価格を要因とした物価上昇は、企業収益のマイナスや家計の負担増加で、景気を後退させる懸念があると指摘。

「当然、金融を引き締めるべきではないし、適切でもない」と、金融引き締めの可能性を強く否定した。

日銀は賃金の上昇や需要の増加などを伴う経済の好循環によって、物価が“安定的に”上昇することを目指している。

今回の物価上昇は、エネルギー価格の上昇による「望ましくない物価上昇」であり、金融緩和を続け、景気を下支えする必要があるというわけだ。

今回の物価上昇は、エネルギー価格の上昇による「望ましくない物価上昇」であり、金融緩和を続け、景気を下支えする必要があるというわけだ。

常態化する“異次元緩和”

2013年3月。

日本経済は物価が下落するデフレや円高に苦しめられていた。

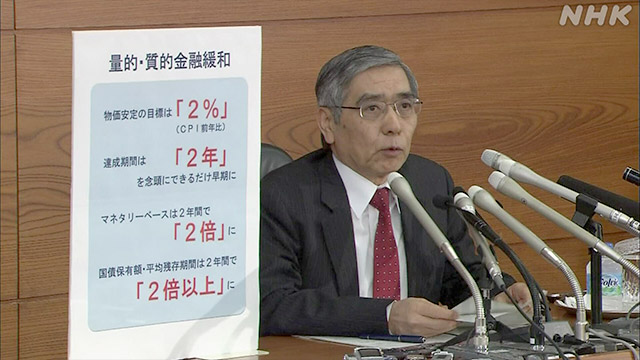

就任してすぐに黒田総裁は、2%の物価目標を2年程度で実現するとして、国債などの買い入れを大幅に増やし、市場に大量の資金を供給する政策を打ち出す。

日本経済は物価が下落するデフレや円高に苦しめられていた。

就任してすぐに黒田総裁は、2%の物価目標を2年程度で実現するとして、国債などの買い入れを大幅に増やし、市場に大量の資金を供給する政策を打ち出す。

「黒田バズーカ」とも「異次元」とも呼ばれた大規模な金融緩和策。

これによって超円高の是正と株価の上昇が進み、マイナスで推移していた物価も上昇に転じた。

しかし、その後、物価の動きは停滞する。

事態を打開しようと、2016年には1月に日銀史上初めてとなる「マイナス金利政策」の導入を決定。

9月には、大規模な金融緩和を継続しつつ、短期金利をマイナスにしたうえで、長期金利をゼロ%程度に抑える「長短金利操作=イールドカーブコントロール」を導入した。

それでも物価上昇率は2%に届かない。

そして、2018年4月、2期目に入った黒田総裁は、繰り返し先延ばししてきた2%の物価目標の達成時期を示すのをやめ、いつしか「異次元」だった金融緩和が常態化するようになっていった。

これによって超円高の是正と株価の上昇が進み、マイナスで推移していた物価も上昇に転じた。

しかし、その後、物価の動きは停滞する。

事態を打開しようと、2016年には1月に日銀史上初めてとなる「マイナス金利政策」の導入を決定。

9月には、大規模な金融緩和を継続しつつ、短期金利をマイナスにしたうえで、長期金利をゼロ%程度に抑える「長短金利操作=イールドカーブコントロール」を導入した。

それでも物価上昇率は2%に届かない。

そして、2018年4月、2期目に入った黒田総裁は、繰り返し先延ばししてきた2%の物価目標の達成時期を示すのをやめ、いつしか「異次元」だった金融緩和が常態化するようになっていった。

直面するジレンマ

そして今、黒田総裁率いる日銀は新たな難問に直面している。

金融緩和と円安のジレンマだ。

金融緩和と円安のジレンマだ。

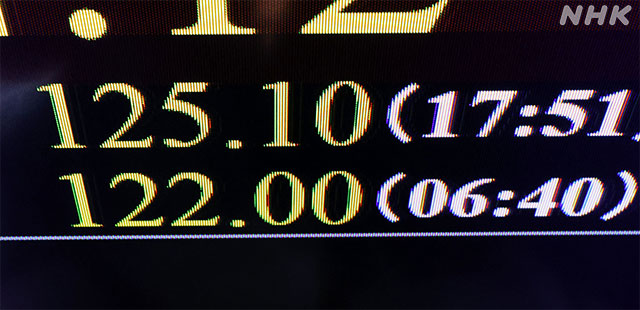

1ドル=125円台。先月28日、外国為替市場で、円相場は6年7か月ぶりの円安ドル高水準をつけた。

この日、日銀が長期金利を抑え込むため、一定の期間、指定した利回りで国債を無制限に買い入れる「連続指値オペ」と呼ばれる措置を初めて実施すると発表したことをきっかけに円安が一段と加速。

わずか3週間で10円も円安ドル高が進んだ形となった。

この日、日銀が長期金利を抑え込むため、一定の期間、指定した利回りで国債を無制限に買い入れる「連続指値オペ」と呼ばれる措置を初めて実施すると発表したことをきっかけに円安が一段と加速。

わずか3週間で10円も円安ドル高が進んだ形となった。

背景にあるのは、日本と欧米の金融政策の方向性の違いだ。

アメリカは、歴史的な水準となっているインフレを抑制するため、利上げを急ぐ一方、日銀は、金融緩和を続ける方針を鮮明にしている。

連続指値オペは、何としても長期金利を抑え込もうという強力な措置で、投資家の間で、日米の金利差の拡大が強く意識され、金利の低い円を売って、より利回りが見込めるドルを買う動きが加速した。

「円安は全体を通して経済・物価をともに押し上げ、わが国経済にプラスに作用しているという基本的な構造に変わりはない」

黒田総裁は、円安のメリットを繰り返し説明する。

確かに円安は、輸出企業の価格競争力を高めるとともに、海外での収益を押し上げる。

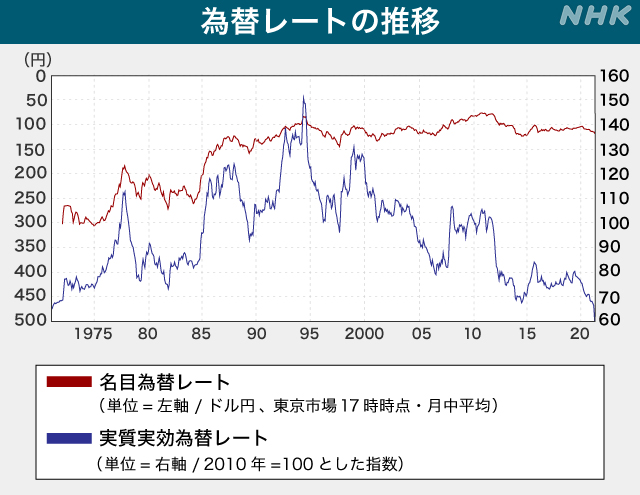

その一方で、総合的な通貨の実力を示す実質実効為替レートは、およそ50年ぶりの低い水準にまで低下している。

アメリカは、歴史的な水準となっているインフレを抑制するため、利上げを急ぐ一方、日銀は、金融緩和を続ける方針を鮮明にしている。

連続指値オペは、何としても長期金利を抑え込もうという強力な措置で、投資家の間で、日米の金利差の拡大が強く意識され、金利の低い円を売って、より利回りが見込めるドルを買う動きが加速した。

「円安は全体を通して経済・物価をともに押し上げ、わが国経済にプラスに作用しているという基本的な構造に変わりはない」

黒田総裁は、円安のメリットを繰り返し説明する。

確かに円安は、輸出企業の価格競争力を高めるとともに、海外での収益を押し上げる。

その一方で、総合的な通貨の実力を示す実質実効為替レートは、およそ50年ぶりの低い水準にまで低下している。

ロシアのウクライナ侵攻を受けて、原油などのエネルギー価格や穀物などの原材料価格が高騰している今の局面では、輸入物価を押し上げ、原材料価格のさらなる上昇を招くことにつながり、デメリットのほうが大きい「悪い円安」になると指摘する専門家も多い。

金融緩和を続ければ、一段の円安を招き「望ましくない物価上昇」を加速させ、日本経済に悪影響を及ぼすおそれがある。

その一方で、金融引き締めに向けて踏み出せば、新型コロナウイルスの影響からかろうじて持ち直しつつあった日本の景気を冷え込ませる懸念がある。

日銀は、どちらを選択するにしても、景気後退のリスクがつきまとうというジレンマに陥っている状況だ。

金融緩和を続ければ、一段の円安を招き「望ましくない物価上昇」を加速させ、日本経済に悪影響を及ぼすおそれがある。

その一方で、金融引き締めに向けて踏み出せば、新型コロナウイルスの影響からかろうじて持ち直しつつあった日本の景気を冷え込ませる懸念がある。

日銀は、どちらを選択するにしても、景気後退のリスクがつきまとうというジレンマに陥っている状況だ。

今後はどうする?

難しいジレンマのなかで、残り1年を切った黒田総裁の任期。

今後、黒田総裁が取るべき対応について、専門家はどう見ているのか。

今後、黒田総裁が取るべき対応について、専門家はどう見ているのか。

おととしまで黒田総裁のもとで理事として金融政策運営にあたり、現在はちばぎん総合研究所で社長を務める前田栄治氏。

黒田総裁のこれまでの9年間について、まず次のように振り返る。

黒田総裁のこれまでの9年間について、まず次のように振り返る。

ちばぎん総合研究所 前田社長

「思い切った政策で大胆な緩和策を行った。物価目標の2%を人々にすり込ませ、思考を抜本的に変えようと働きかけたが、物価が上がらないものだという日本人になじんだ物価観を変えることは簡単でなく、思惑どおりには進まなかった。一方で、経済は明確に改善し、金融政策として一定の貢献をした部分については前向きに評価できる」

「思い切った政策で大胆な緩和策を行った。物価目標の2%を人々にすり込ませ、思考を抜本的に変えようと働きかけたが、物価が上がらないものだという日本人になじんだ物価観を変えることは簡単でなく、思惑どおりには進まなかった。一方で、経済は明確に改善し、金融政策として一定の貢献をした部分については前向きに評価できる」

そして、自身も携わった金融政策については、その運営を陸上競技になぞらえ、日銀の対応も変化していかざるをえなかったと語る。

前田社長

「初めの3年間は短期決戦で100メートル走だったが、だんだん1500メートル、1万メートル、マラソンになっていった。走る距離が長くなると天気や道路の状態を気にしながら走る必要があるように、政策運営もリスク管理がより求められる状況になった」

「初めの3年間は短期決戦で100メートル走だったが、だんだん1500メートル、1万メートル、マラソンになっていった。走る距離が長くなると天気や道路の状態を気にしながら走る必要があるように、政策運営もリスク管理がより求められる状況になった」

そのうえで、残る任期中は、今の大規模な金融政策に大きな変更はないのではないかと指摘する。

前田社長

「アメリカと違ってコロナ禍からの経済回復は鈍い。資源価格の上昇が景気にマイナスになる可能性もある。経済がよくなり、物価が持続的に上昇する局面でないと政策の修正は難しく、明確に修正される可能性は低いのではないか」

「アメリカと違ってコロナ禍からの経済回復は鈍い。資源価格の上昇が景気にマイナスになる可能性もある。経済がよくなり、物価が持続的に上昇する局面でないと政策の修正は難しく、明確に修正される可能性は低いのではないか」

金融政策に詳しい日本総合研究所の河村小百合主席研究員は、就任当初に日本経済を上向かせた黒田総裁の手腕を評価する一方、金融緩和の効果は長続きしなかったとし、任期までの1年は金融緩和の修正に向けて動き出すべきだと主張する。

日本総合研究所 河村主席研究員

「これまでは世界経済は、低成長、低金利、低インフレの状態が続いてきたが、その局面が欧米中心に劇的に変わっている。いままでの政策運営をそのまま維持するという硬直的なやり方ではなく、柔軟な金融政策の運営が望まれている」

「これまでは世界経済は、低成長、低金利、低インフレの状態が続いてきたが、その局面が欧米中心に劇的に変わっている。いままでの政策運営をそのまま維持するという硬直的なやり方ではなく、柔軟な金融政策の運営が望まれている」

河村氏は、イールドカーブコントロールの見直しを検討する姿勢を示すことも選択肢になりえると指摘。

そのうえで、大規模な金融緩和を正常化させるいわゆる出口政策についても、こう述べた。

そのうえで、大規模な金融緩和を正常化させるいわゆる出口政策についても、こう述べた。

河村主席研究員

「出口政策に何も触れずに任期の最後まで迎えるのは、もたない状況だ。これまで大規模な金融緩和を進めてきた責任もあり、今後の見通しをしっかり国民に説明し、財政当局とも協調して進めていくことが必要なのではないか」

「出口政策に何も触れずに任期の最後まで迎えるのは、もたない状況だ。これまで大規模な金融緩和を進めてきた責任もあり、今後の見通しをしっかり国民に説明し、財政当局とも協調して進めていくことが必要なのではないか」

2人が指摘するように、市場関係者の間では、今後1年間の見方は分かれる。

黒田総裁の任期中は金融政策は維持されるという見方がある一方、イールドカーブコントロールの弾力化といった何らかの修正が行われるという見方もある。

その場合は、長期金利の変動幅を今の「±0.25%」から拡大することや、金利調節の目標を10年国債から5年国債に切り替えることなどが想定される手法として挙げられている。

さらに「出口に向けた道筋をつけるのではないか」という観測もくすぶる。

黒田総裁の任期中は金融政策は維持されるという見方がある一方、イールドカーブコントロールの弾力化といった何らかの修正が行われるという見方もある。

その場合は、長期金利の変動幅を今の「±0.25%」から拡大することや、金利調節の目標を10年国債から5年国債に切り替えることなどが想定される手法として挙げられている。

さらに「出口に向けた道筋をつけるのではないか」という観測もくすぶる。

残り1年 どう対処? 次期総裁は?

在任期間が歴代最長となった黒田総裁の最後の1年。

黒田総裁は、現時点では“安定的な”物価の上昇に向けて、金融緩和を粘り強く続ける姿勢を堅持している。

ウクライナ情勢など、不確実性が高まる中、直面するジレンマにどう対処し、次の総裁にバトンタッチするのか。

そして、次の総裁には、金融緩和を進めてきた黒田路線を継承する人材を選ぶのか、それとも大胆な政策転換を図るため、異なるスタンスの人材を起用するのか。

総裁の後任人事も含め、この1年は、この先の日本経済にとって極めて重要な意味を持つことになる。

黒田総裁は、現時点では“安定的な”物価の上昇に向けて、金融緩和を粘り強く続ける姿勢を堅持している。

ウクライナ情勢など、不確実性が高まる中、直面するジレンマにどう対処し、次の総裁にバトンタッチするのか。

そして、次の総裁には、金融緩和を進めてきた黒田路線を継承する人材を選ぶのか、それとも大胆な政策転換を図るため、異なるスタンスの人材を起用するのか。

総裁の後任人事も含め、この1年は、この先の日本経済にとって極めて重要な意味を持つことになる。